甲公司为国内生产企业,生产多种产品,部分内销,部分以自营出口方式外销,以人民币为记账本位币。2010年,甲公司一条产品生产线出现减值迹象。甲公司于2010年12月31日对该生产线进行减值测试,相关资料如下:该生产线由A、B、C三项设备构成,初始成本分别为800万元人民币,1 200万元人民币和2 000万元人民币。各项设备的使用年限均为10年,预计净残值均为零,均采用年限平均法计提折旧,2010年年末上述设备均已使用5年,预计尚可使用5年。甲公司拟继续使用该生产线直至报废。三项设备均无法单独产生现金流量,但整条生产线构成完整的产销单位,属于一个资产组。该生产线所生产的产品均销往国外,相关现金流量均以美元结算,受宏观经济形势的影响较大,甲公司预计该生产线未来5年产生的净现金流量(假定使用寿命结束时处置该生产线产生的净现金流量为零,有关现金流量均发生在年末)如下表所示:

甲公司无法可靠估计整条生产线的公允价值减去处置费用后的净额。但在2010年末, 甲公司能可靠估计A设备的公允价值减去处置费用后的净额为380. 34万元人民币,B、C 设备的公允价值减去处置费用后的净额以及未来现金流量的现值均无法可靠估计。在考虑了货币时间价值和该条生产线的特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:

2010年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:

要求: (1)使用期望现金流量法计算该条生产线未来5年每年以美元计价的现金流量。 (2)计算该条生产线按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。 (3)计算该资产组和该资产组中各项设备的减值损失,填写下表。

(4)编制有关会计分录。(计算结果保留两位小数) (答案中的金额单位用万元表示)

【 提建议 】 :

我要纠错

我要纠错

讨论

讨论

【正确答案】 :

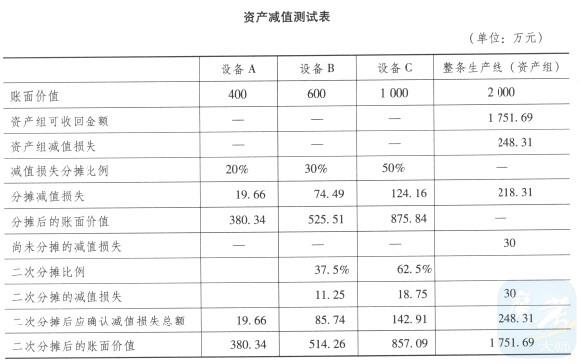

(1)使用期望现金流量法计算该条生产线未来5年每年以美元计价的现金流量,即:资产未来现金流量应当根据每期现金流量期望值进行预计,每期现金流量期望值按照各种可能情况下的现金流量乘以相应的发生概率加总计算。第一年的现金流量=100x20%+80x60%+40x20%=76(万美元);第二年的现金流量=96×20%+72×60%+30×20%=68.4(万美元);第三年的现金流量=90×20%+70×60%+24x20%=64.8(万美元);第四年的现金流量=96×20%+76×60%+30×20%=70.8(万美元);第五年的现金流量=96×20%+80×60%+36x20%=74.4(万美元)。 (2)由于该公司是以人民币为记账本位币,按照记账本位币表示的未来5年现金流量的现值=(76×0.8929+68.4×0.7972+64.8×0.7118+70.8×06355+74.4×0.5674)×6.85=1751.69(万元)。根据题目,由于无法可靠估计生产线的公允价值减去处置费用后的净额,应当以该资产预计未来现金流量的现值作为其可收回金额。所以其可收回金额为1751.69万元人民币。 (3)计算该资产组和该资产组中各项设备的减值损失,填写下表:

(4)编制有关会计分录:

【考生答案】 :

【得分】 : 0

027-88605621

027-88605621