【正确答案】 :

本题为第3章、第8章的综合,涉及的考点包括平均资本成本、平均资本成本比较法、杠杆系数以及财务比率计算等。

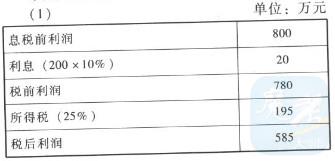

总资产报酬率=息税前利润/平均资产总额=800/800=100% (2)每股收益=585/60=9.75(元)每股股利=9.75×50%=4.88(元/股)股权资本成本=(4.88/20)+5%=29.4% (3)所有者权益=800-200=600(万元)借款资本成本=10%×(1-25%)=7.5%平均资本成本=7.5%×[200/(600+200)]+294%×[600/(600+200)]=23.93% (4)借款资本成本=12%×(1-25%)=9%股票资本成本=(4.88/18)+5%=32.11%平均资本成本=9%×(6001200)+32.11%×(600/1200)=20.56%因为改变资本结构后的资本成本降低,所以应改变。 (5)原财务杠杆系数=800/(800-20)=1.03原利息保障倍数=800/20=40追加负债后的总资产报酬率=100%=EBIT/[(800+1200)/2]追加负债后的EBIT=1000万元,追加负债后的利息=600×12%=72(万元)改变后的财务杠杆系数=1000/(1000-72)=1.08,改变后的利息保障倍数=1000/72=13.89

027-88605621

027-88605621