027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

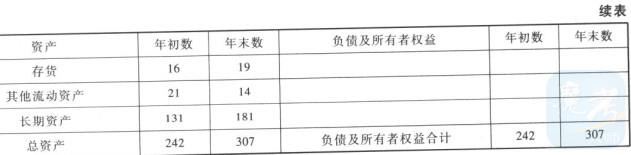

某公司2011年度有关财务资料如下:(1)

(2)其他资料如下:2011年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元。投资收益8万元,所得税税率25%。(3) 2010年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。要求:根据以上资料:(1)计算2011年总资产周转率、平均权益乘数、销售净利率和净资产收益率(利用杜邦分析关系式计算)。(2)采用差额分析法分析2011年净资产收益率指标变动的具体原因。(按销售净利率、总资产周转率和权益乘数的顺序进行分析)(3)若企业2012年按规定可享受技术开发费加计扣除的优惠政策。2012年初,企业根据产品的市场需求,拟开发出一系列新产品,产品开发计划两年,科研部门提出技术开发费预算需300万元,据预测,在不考虑技术开发费的前提下,企业第一年利润200万元,第二年可实现利润500万元。假定企业所得税税率为25%且无其他纳税调整事项,预算安排不影响企业正常的生产进度。现有两个投资方案可供选择,方案1:第一年投资预算为200万元,第二年投资预算为100万元;方案2:第一年投资预算为100万元,第二年投资预算为200万元,要求从税收管理的角度分析一下应该选择哪个方案。

【答案】:(1)2011年净利润=(400-260-54-6-18+8)×(1-25%)=52.5(万元) 销售净利率=52.5/400=13.13% 总资产周转率=400/[(307+242)2]=1.46 平均资产负债率=[(74+134)/2]÷[(242+307)/2]-37.89% 权益乘数=1/(1-37.89%)=1.61 2011年净资产收益率=13.13%×146×1.61=30.86%。 (2)销售净利牢变动对净资产收益率的影响=(13.13%-11%)×1.5×1.4=4.47% 总资产周转率变动对净资产收益率的影响=13.13%×(1.46-1.5)×1.4=-0.74% 权益乘数变动对净资产收益率的影响=13.13%×1.46×(1.61-1.4)=4.03%销售净利率提高使净资产收益率提高4.47%,总资产刷转率下阵使净资产收益牢下降0.74%,权益乘数提高使得净资产收益率提高4.03%。 (3)方案1:第一年可以税前扣除的技术开发费=200×(1+50%)=300(万元)应纳税所得额=200-300=-100(万元)。所以,该年度不交企业所得税,亏损留至下一年度弥补。第二年可以税前扣除的技术开发费=100×(1+50%)=150(万元)应纳税所得额=500-100-150=250(万元)应交所得税=250×25%=62.5(万元) 方案2:第一年可以税前扣除的技术开发费=100×(1+50%)=150(万元)应纳税所得额=200-150=50(万元)应交所得税=50x25%=12.5(万元)第二年可以税前扣除的技术开发费=200x(1+50%)=300(万元)应纳税所得额=500-300=200(万元)应交所得税=200×25%=50(万元)尽管两个方案应交所得税的总额相同(均为62.5万元),但是,方案1第一年不需要缴纳所得税,而方案2第一年需要缴纳所得税,考虑时间价值因素,所以,应该选择方案1。

【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号