【正确答案】 :

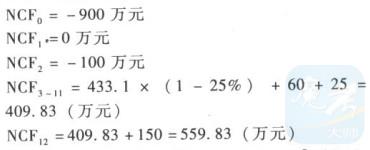

(1)A方案投产后每年的经营成本=100+120+50=270(万元) (2)折旧=(650-50)/10=60(万元) 摊销=250/10=25(万元) 投产后每年不包括财务费用的总成本=270+60+25=355(万元) (3)A方案投产后每年应交增值税=(800-100)×17%=119(万元)营业税金及附加=119×(3%+7%)=11.9(万元) (4)A方案投产后每年的息税前利润=800-355-11.9=4331(万元) (5)A方案的各年所得税后净现金流量:

(6)A方案的净现值=409.83×[(P/A,10%,12)-(P/A,10%,2)]+150×(P/F,10%,12)-100×(P/F,10%,2)-900=409.83×(6.8137-1.7355)+150×0.3186-100×0.8264-900=1146.35(万元) (7)B方案的净现值=300×(P/A,10%,6)-500=300×43553-500=806.59(万元) B方案调整后净现值=806.59+806.59×(P/F,10%,6)=1261.91(万元) A方案调整后净现值=1146.35万元 B方案调整后净现值大,因此方案B好。 (8)B方案调整后净现值=80659万元,A方案调整后净现值=[1146.35(P/A,10%,12)]×(P/A,10%,6)=732.74(万元)因此方案B好。

027-88605621

027-88605621