027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

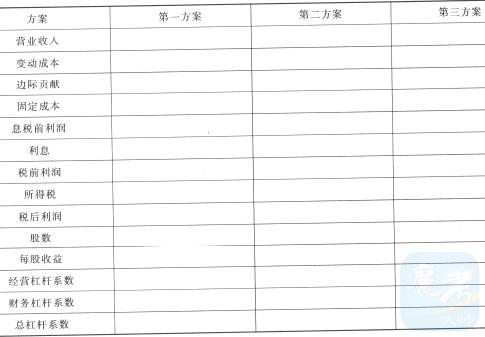

A公司是一个生产和销售通讯器材的股份公司。 假设该公司适用的所得税税率为25%。对于明 年的预算有三种方案: 第一方案:维持目前的生产和财务政策。预计销售45000件,售价为240元/件,单位变动成本为200元/件,固定成本为120万元。公司的资本结构为400万元负债(利息率5%),普通股20万股。 第二方案:更新设备并用负债筹资。预计更新设备需投资600万元,生产和销售量不会变化,但单位变动成本将降低至180元/件,固定成本将增加至150万元。借款筹资600万元,预计新增借款的利率为6.25%。 第三方案:更新设备并用股权筹资。更新设备的情况与第二方案相同,不同的只是用发行新的普通股筹资。预计新股发行价为每股30元, 需要发行20万股,以筹集600万元资金。要求:(1)计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和总杠杆系数(请将结果填写在给定的“计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和总杠杆系数”表格中,不必列示计算过程); (2)计算第二方案和第三方案每股收益相等时的销售量; (3)分别计算三个方案下,每股收益为零时的销售量; (4)根据上述结果分析:哪个方案的风险最大?哪个方案的报酬最高?如果公司销售量下降至30000件,第二和第三方案哪一个更好些?请分别说明理由。

(2)计算第二方案和第三方案每股收益相等时的销售量; (3)分别计算三个方案下,每股收益为零时的销售量; (4)根据上述结果分析:哪个方案的风险最大?哪个方案的报酬最高?如果公司销售量下降至30000件,第二和第三方案哪一个更好些?请分别说明理由。

(2)计算第二方案和第三方案每股收益相等时的销售量; (3)分别计算三个方案下,每股收益为零时的销售量; (4)根据上述结果分析:哪个方案的风险最大?哪个方案的报酬最高?如果公司销售量下降至30000件,第二和第三方案哪一个更好些?请分别说明理由。【答案】:

(1)计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和总杠杆系数:

(2)计算每股收益无差别点的销售量:[Qx(240-180)-1500000-200000]/40=[Q×(240-180)-1500000-575000]/2060Q-1700000=2×(60Q-2075000)60Q-1700000=120Q-4150000 60Q=2450000 Q=40833.33(件)(或40833件) (3)计算每股收益为零的销售量:第一方案:Q×(240-200)-1200000-200000=0,Q=35000(件);第二方案:Q×(240-180)-1500000-575000=0,Q=34583.33(件)(或34583件);第三方案:Q×(240-180)-1500000-200000=O,Q=28333.33(件)(或28333件) (4)风险与收益分析风险最大的方案为第一方案。因为其总杠杆系数最大。报酬最高的方案为第二方案。因为其每股收益最大。如果销量降至30000件,由于低于每股收益无差别点,所以股票筹资较好,即第三方案更好些,因为此时企业仍然可以盈利。

【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号