027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

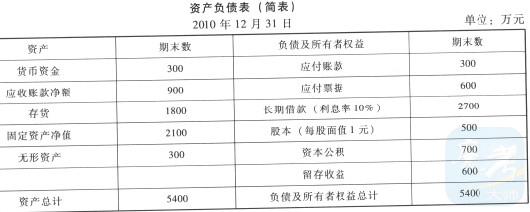

资料一:某企业2010年12月31日的资产负债表(简表)如下: 该企业2010年的销售收入净额为6000万元, 销售净利率为10%,净利润的50%分配给投资者。适用的所得税税率为25%。 资料二:预计该企业2011年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。假定该企业2011年的销售净利率与上年保持一致,该年度长期借款不发生变化;2011年年末固定资产净值和无形资产合计为2700万元。企业变动成本率为60%,固定成本预计每年为1800万元。资料三:若对外需要资金,有两种筹集方式:方案1:追加借款,新增借款利息率为10%; 方案2:发行普通股,股票发行价格为每股10 元。要求:(1)计算2011年需要增加的营运资金额。(2)预测2011年需要增加对外筹集的资金额(不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途)。(3)预测2011年公司实现的息税前利润。(4)计算每股收益无差别点,分析若不考虑财务风险,公司应采取的筹资方式。并针对你所选中的方案,分析公司采用这种筹资方式的优缺点。(5)假设公司目前的利润没有考虑研发费用、 捐赠支出和业务招待费的影响,若采用方案1 筹资,如果没有其他纳税调整事项,且公司预计2011年研发支出为300万元,业务招待费支出为150万元,直接向灾区捐赠100万元,则公司应变所得税为多少?

该企业2010年的销售收入净额为6000万元, 销售净利率为10%,净利润的50%分配给投资者。适用的所得税税率为25%。 资料二:预计该企业2011年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。假定该企业2011年的销售净利率与上年保持一致,该年度长期借款不发生变化;2011年年末固定资产净值和无形资产合计为2700万元。企业变动成本率为60%,固定成本预计每年为1800万元。资料三:若对外需要资金,有两种筹集方式:方案1:追加借款,新增借款利息率为10%; 方案2:发行普通股,股票发行价格为每股10 元。要求:(1)计算2011年需要增加的营运资金额。(2)预测2011年需要增加对外筹集的资金额(不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途)。(3)预测2011年公司实现的息税前利润。(4)计算每股收益无差别点,分析若不考虑财务风险,公司应采取的筹资方式。并针对你所选中的方案,分析公司采用这种筹资方式的优缺点。(5)假设公司目前的利润没有考虑研发费用、 捐赠支出和业务招待费的影响,若采用方案1 筹资,如果没有其他纳税调整事项,且公司预计2011年研发支出为300万元,业务招待费支出为150万元,直接向灾区捐赠100万元,则公司应变所得税为多少?

该企业2010年的销售收入净额为6000万元, 销售净利率为10%,净利润的50%分配给投资者。适用的所得税税率为25%。 资料二:预计该企业2011年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。假定该企业2011年的销售净利率与上年保持一致,该年度长期借款不发生变化;2011年年末固定资产净值和无形资产合计为2700万元。企业变动成本率为60%,固定成本预计每年为1800万元。资料三:若对外需要资金,有两种筹集方式:方案1:追加借款,新增借款利息率为10%; 方案2:发行普通股,股票发行价格为每股10 元。要求:(1)计算2011年需要增加的营运资金额。(2)预测2011年需要增加对外筹集的资金额(不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途)。(3)预测2011年公司实现的息税前利润。(4)计算每股收益无差别点,分析若不考虑财务风险,公司应采取的筹资方式。并针对你所选中的方案,分析公司采用这种筹资方式的优缺点。(5)假设公司目前的利润没有考虑研发费用、 捐赠支出和业务招待费的影响,若采用方案1 筹资,如果没有其他纳税调整事项,且公司预计2011年研发支出为300万元,业务招待费支出为150万元,直接向灾区捐赠100万元,则公司应变所得税为多少?【答案】: =815(万元)由于预计的息税前利润高于无差别点的息税前利润,所以应采用借款筹资。利用负债筹资相比较股票筹资而言的主要优点是筹资弹性大、资本成本负担较轻、可以利用财务杠杆、稳定公司的控制权;但缺点是不能形成企业稳定的资本基础,财务风险较大。 (5)应纳税所得额=息税前利润-利息-允许加计扣除的研发费用-允许扣除的业务招待费=1200-(2700×10%+45)-300×(1+50%)-6000×(1+25%)×5‰=397.5(万元) 应交所得税=397.5×25%=99.38(万元) 注:直接捐赠不允许税前扣除,研发费用术形成无形资产的计入当期损益,在按照规定据实扣除的基础上,再按照研究开发费用的50%加计扣除;根据企业所得税法规定,纳税人发生的与其经营业务直接相关的业务招待费支出,应按照实际发生额的60%扣除[本题150×60%=90(万元)],但最高不得超过当年销售(营业)收入的5‰[本题6000×(1+25%)×5‰=37.5(万元)]。

=815(万元)由于预计的息税前利润高于无差别点的息税前利润,所以应采用借款筹资。利用负债筹资相比较股票筹资而言的主要优点是筹资弹性大、资本成本负担较轻、可以利用财务杠杆、稳定公司的控制权;但缺点是不能形成企业稳定的资本基础,财务风险较大。 (5)应纳税所得额=息税前利润-利息-允许加计扣除的研发费用-允许扣除的业务招待费=1200-(2700×10%+45)-300×(1+50%)-6000×(1+25%)×5‰=397.5(万元) 应交所得税=397.5×25%=99.38(万元) 注:直接捐赠不允许税前扣除,研发费用术形成无形资产的计入当期损益,在按照规定据实扣除的基础上,再按照研究开发费用的50%加计扣除;根据企业所得税法规定,纳税人发生的与其经营业务直接相关的业务招待费支出,应按照实际发生额的60%扣除[本题150×60%=90(万元)],但最高不得超过当年销售(营业)收入的5‰[本题6000×(1+25%)×5‰=37.5(万元)]。

=815(万元)由于预计的息税前利润高于无差别点的息税前利润,所以应采用借款筹资。利用负债筹资相比较股票筹资而言的主要优点是筹资弹性大、资本成本负担较轻、可以利用财务杠杆、稳定公司的控制权;但缺点是不能形成企业稳定的资本基础,财务风险较大。 (5)应纳税所得额=息税前利润-利息-允许加计扣除的研发费用-允许扣除的业务招待费=1200-(2700×10%+45)-300×(1+50%)-6000×(1+25%)×5‰=397.5(万元) 应交所得税=397.5×25%=99.38(万元) 注:直接捐赠不允许税前扣除,研发费用术形成无形资产的计入当期损益,在按照规定据实扣除的基础上,再按照研究开发费用的50%加计扣除;根据企业所得税法规定,纳税人发生的与其经营业务直接相关的业务招待费支出,应按照实际发生额的60%扣除[本题150×60%=90(万元)],但最高不得超过当年销售(营业)收入的5‰[本题6000×(1+25%)×5‰=37.5(万元)]。【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号