【正确答案】 :

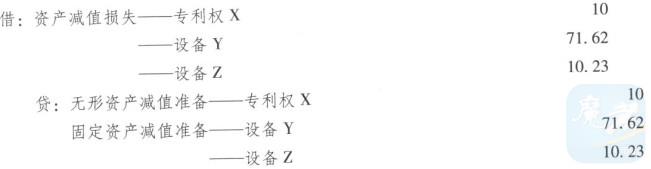

(1)专利权x、专用设备Y和z都是用于生产产品w的,无其他用途,无法单独产生现金流量,但整条生产线购成一个产销单位,属于一个资产组。H包装机独立考虑计提减值。因为H包装机除用于本公司产品的包装外,还承接其他企业产品外包装,收取包装费,可产生独立的现金流。 (2)与生产产品W相关的资产组未来每一期现金流量:2008年现金流量=1200-20-600-180-100=300(万元);2009年现金流量=1100+20-100-550-160-160=150(万元);2010年现金流量=720+100-460-140-120=100(万元);2007年12月31日预计未来现金流量现值=300×0.9524+150×09070+100×0.8638=508.15(万元)。 (3)H包装机的可收回金额:公允价值减去处置费用后的净额=62-2=60(万元),未来现金流量现值为63万元,所以,H包装机的可收回金额为63万元。 (4)资产组减值测试表:①账面价值与可收回金额的计算:专利权x:按直线法摊销,已使用7年,寿命为10年,则账面价值=400-400×710=120(万元)。公允价值减去处置费用后的净值为118-8=110(万元),因此,可收回金额=110(万元),减值损失=120-110=10(万元)。设备Y:按直线法摊销,已使用7年,寿命为10年,则账面价值=1400-1400×710=420(万元)。可收回金额无法确定。设备Z:按直线法摊销,已使用7年,寿命为10年,则账面价值=200-200×710=60(万元)。可收回金额无法确定。包装机H:采用年限平均法计提折旧,已使用7年,寿命为10年,则账面价值=180-180×710=54(万元)。可收回金额(3)已经计算得出为63万元。资产组:账面价值=120+420+60=600(万元)。可收回金额(2)已经计算出为50815万元。②减值损失:专利权x:资产减值损失=120-110=10(万元)。资产组:资产减值损失=600-508.15=91.85(万元)。③资产减值损失分摊比例、分摊减值损失、分摊后账面价值以及尚未分摊的减值损失:专利权x.减值损失分摊比例=120600=20%:分摊减值损失按照资产组比例计算为:91.85×20%10万元,故分摊减值损失应按照10万元计算。分摊后账面价值=120-10=110(万元)。设备Y:减值损失分摊比例=420600=70%;分摊减值损失=91.85×70%=64.30(万元);分摊后账面价值=420-64.30=355.70(万元)。设备Z:减值损失分摊比例=60600=10%:分摊减值损失=91.85×10%=919(万元);分摊后账面价值=60-9.19=50.81(万元)。资产组:减值损失分摊比例为100%;分摊减值损失为0;尚未分摊的减值损失为:91.85-10-64.30-9.19=836(万元)。④二次分摊比例、二次分摊减值损失、二次分摊后确认减值损失总额、二次分摊后账面价值:专利权x.二次分摊后应确认减值损失总额为10万元;二次分摊后账面价值为110万元。设备Y:二次分摊比例=420(420+60)=87.5% 二次分摊减值损失=8.36×87.5010=732(万元);二次分摊后应确认减值损失总额=64.30+7.32=71.62(万元);二次分摊后账面价值=420-71.62=348.38(万元)。设备Z:二次分摊比例=60(420+60)=12.5%:二次分摊减值损失=8.36×12.5%=1.04(万元);二次分摊后应确认减值损失总额=919+1.04=10.23(万元);二次分摊后账面价值=60-10.23=49.77(万元)。资产组:二次分摊比例为100%;二次分摊后应确认减值损失总额为91.85万元;二次分摊后账面价值为508.15万元。 (5)根据(4)的计算及表格数据,甲公司2007年12月31日计提资产减值准备的会计分录为:

027-88605621

027-88605621