027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

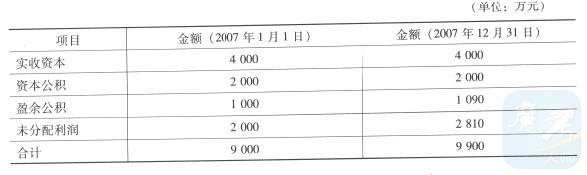

甲上市公司为扩大生产经营规模,实现生产经营的互补,2007年1月合并了乙公司。甲公司与乙公司均为增值一般纳税人,适用的增值税税率为17%。除特别注明外,产品销售价格均为不含增值税的公允价值。有关情况如下:(1)2007年1月1日,甲公司通过发行2 000万普通股(每股面值1元,市价为4.2 元)取得了乙公司80%的股权,并于当日开始对乙公司的生产经营决策实施控制。 ①合并前,甲、乙公司之间不存在任何关联方关系。 ②2007年1月1日,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,可辨认净资产公允价值及账面价值的总额均为9 000万元(见乙公司所有者权益简表)。 ③乙公司2007年实现净利润900万元,除实现净利润外,未发生其他影响所有者权益变动的交易或事项,当年也未向投资者分配利润。2007年12月31日所有者权益总额为9 900万元(见乙公司所有者权益简表)。 (2) 2007年甲、乙公司发生的内部交易或事项如下: ①2月15日,甲公司以每件4万元的价格自乙公司购入200件A商品,款项于6月30日支付,乙公司A商品的成本为每件2.8万元。至2007年12月31日,该批商品已售出80%,销售价格为每件4.3万元。 ②4月26日,乙公司以面值公开发行一次还本付息的企业债券,甲公司购入600万元,取得后作为持有至到期投资核算(假定甲公司及乙公司均未发生与该债券相关的交易费用)。因实际利率与票面利率相差较小,甲公司采用票面利率来计算确认2007年利息收入23万元,计入持有至到期投资账面价值。 乙公司将与该债券相关的利息支出计入财务费用,其中与甲公司所持有部分相对应的金额为23万元。 ③6月29日,甲公司出售一件产品给乙公司作为管理用固定资产,该产品在甲公司的成本为600万元,销售给乙公司的售价为720万元,乙公司取得该固定资产后,预计使用年限为10年,按照年限平均法计提折旧,预计净残值为0,假定税法规定的折旧年限、折旧方法及净残值与会计规定相同。 至2007年12月31日,乙公司尚未支付该购入设备款,甲公司对该项应收账款计提坏账准备36万元。 ④1月1日,甲公司与乙公司签订协议,自当日起有偿使用乙公司的某块场地,使用期1年,使用费为60万元,款项于当日支付,乙公司不提供任何后续服务。 甲公司将该使用费作为管理费用核算。乙公司将该使用费收入全部作为其他业务收入。 ⑤甲公司于2007年12月26日与乙公司签订商品购销合同,并于当日支付合同预付款180万元。至2007年12月31日,乙公司尚未供货。 (3)其他有关资料。 ①不考虑甲公司发行股票过程中的交易费用。 ②甲、乙公司均按照净利润的10%提取法定盈余公积。 ③本题中涉及的有关资产均未出现减值迹象。 ④本题中甲公司及乙公司均采用资产负债表债务法核算所得税费用,编制合并财务报表时,对于与抵销的内部交易相关的递延所得税,不要求进行调整。 要求: (1)判断上述企业合并的类型(同一控制下企业合并或非同一控制下企业合并)。并说明原因。 (2)确定甲公司对乙公司长期股权投资的初始投资成本,并编制确认长期股权投资的会计分录。 (3)确定甲公司对乙公司长期股权投资在2007年12月31日的账面价值。 (4)编制甲公司2007年12月31日合并乙公司财务报表对长期投权投资的调整分录。 (5)编制甲公司2007年12月31日合并乙公司财务报表的抵销分录。(不要求编制与合并现金流量表相关的抵销分录)。 (答案中的金额单位用万元表示)

(2) 2007年甲、乙公司发生的内部交易或事项如下: ①2月15日,甲公司以每件4万元的价格自乙公司购入200件A商品,款项于6月30日支付,乙公司A商品的成本为每件2.8万元。至2007年12月31日,该批商品已售出80%,销售价格为每件4.3万元。 ②4月26日,乙公司以面值公开发行一次还本付息的企业债券,甲公司购入600万元,取得后作为持有至到期投资核算(假定甲公司及乙公司均未发生与该债券相关的交易费用)。因实际利率与票面利率相差较小,甲公司采用票面利率来计算确认2007年利息收入23万元,计入持有至到期投资账面价值。 乙公司将与该债券相关的利息支出计入财务费用,其中与甲公司所持有部分相对应的金额为23万元。 ③6月29日,甲公司出售一件产品给乙公司作为管理用固定资产,该产品在甲公司的成本为600万元,销售给乙公司的售价为720万元,乙公司取得该固定资产后,预计使用年限为10年,按照年限平均法计提折旧,预计净残值为0,假定税法规定的折旧年限、折旧方法及净残值与会计规定相同。 至2007年12月31日,乙公司尚未支付该购入设备款,甲公司对该项应收账款计提坏账准备36万元。 ④1月1日,甲公司与乙公司签订协议,自当日起有偿使用乙公司的某块场地,使用期1年,使用费为60万元,款项于当日支付,乙公司不提供任何后续服务。 甲公司将该使用费作为管理费用核算。乙公司将该使用费收入全部作为其他业务收入。 ⑤甲公司于2007年12月26日与乙公司签订商品购销合同,并于当日支付合同预付款180万元。至2007年12月31日,乙公司尚未供货。 (3)其他有关资料。 ①不考虑甲公司发行股票过程中的交易费用。 ②甲、乙公司均按照净利润的10%提取法定盈余公积。 ③本题中涉及的有关资产均未出现减值迹象。 ④本题中甲公司及乙公司均采用资产负债表债务法核算所得税费用,编制合并财务报表时,对于与抵销的内部交易相关的递延所得税,不要求进行调整。 要求: (1)判断上述企业合并的类型(同一控制下企业合并或非同一控制下企业合并)。并说明原因。 (2)确定甲公司对乙公司长期股权投资的初始投资成本,并编制确认长期股权投资的会计分录。 (3)确定甲公司对乙公司长期股权投资在2007年12月31日的账面价值。 (4)编制甲公司2007年12月31日合并乙公司财务报表对长期投权投资的调整分录。 (5)编制甲公司2007年12月31日合并乙公司财务报表的抵销分录。(不要求编制与合并现金流量表相关的抵销分录)。 (答案中的金额单位用万元表示)

(2) 2007年甲、乙公司发生的内部交易或事项如下: ①2月15日,甲公司以每件4万元的价格自乙公司购入200件A商品,款项于6月30日支付,乙公司A商品的成本为每件2.8万元。至2007年12月31日,该批商品已售出80%,销售价格为每件4.3万元。 ②4月26日,乙公司以面值公开发行一次还本付息的企业债券,甲公司购入600万元,取得后作为持有至到期投资核算(假定甲公司及乙公司均未发生与该债券相关的交易费用)。因实际利率与票面利率相差较小,甲公司采用票面利率来计算确认2007年利息收入23万元,计入持有至到期投资账面价值。 乙公司将与该债券相关的利息支出计入财务费用,其中与甲公司所持有部分相对应的金额为23万元。 ③6月29日,甲公司出售一件产品给乙公司作为管理用固定资产,该产品在甲公司的成本为600万元,销售给乙公司的售价为720万元,乙公司取得该固定资产后,预计使用年限为10年,按照年限平均法计提折旧,预计净残值为0,假定税法规定的折旧年限、折旧方法及净残值与会计规定相同。 至2007年12月31日,乙公司尚未支付该购入设备款,甲公司对该项应收账款计提坏账准备36万元。 ④1月1日,甲公司与乙公司签订协议,自当日起有偿使用乙公司的某块场地,使用期1年,使用费为60万元,款项于当日支付,乙公司不提供任何后续服务。 甲公司将该使用费作为管理费用核算。乙公司将该使用费收入全部作为其他业务收入。 ⑤甲公司于2007年12月26日与乙公司签订商品购销合同,并于当日支付合同预付款180万元。至2007年12月31日,乙公司尚未供货。 (3)其他有关资料。 ①不考虑甲公司发行股票过程中的交易费用。 ②甲、乙公司均按照净利润的10%提取法定盈余公积。 ③本题中涉及的有关资产均未出现减值迹象。 ④本题中甲公司及乙公司均采用资产负债表债务法核算所得税费用,编制合并财务报表时,对于与抵销的内部交易相关的递延所得税,不要求进行调整。 要求: (1)判断上述企业合并的类型(同一控制下企业合并或非同一控制下企业合并)。并说明原因。 (2)确定甲公司对乙公司长期股权投资的初始投资成本,并编制确认长期股权投资的会计分录。 (3)确定甲公司对乙公司长期股权投资在2007年12月31日的账面价值。 (4)编制甲公司2007年12月31日合并乙公司财务报表对长期投权投资的调整分录。 (5)编制甲公司2007年12月31日合并乙公司财务报表的抵销分录。(不要求编制与合并现金流量表相关的抵销分录)。 (答案中的金额单位用万元表示) 【答案】:(1)上述合并应该属于非同一控制下企业合并,因为合并前,甲、乙公司之间不存在任何关联方关系。 (2)在非同一控制下取得的长期股权投资,合并方对发行权益性证券作为合并对价的,以其公允价值作为合并成本,超出被合并方可辨认净资产公允价值份额的,不进行调整,在编制合并报表时作为商誉。所以长期股权投资的初始投资成本为:2000×42=8400(万元)。借:长期股权投资8400贷:股本2000资本公积——股本溢价6400 (3)甲公司取得乙公司80%的股权,属于控制,因此采用成本法核算。乙公司实现净利润等不影响甲公司长期股权投资的金额,所以2007年末长期股权投资的账面价值为8400万元。 (4)借:长期股权投资——乙(损益调整)(900×80%)720贷:投资收益720 (5)合并报表抵销分录:①长期股权投资项目与子公司所有者权益项目的抵销:借:实收资本4000资本公积2000盈余公积1090未分配利润——年末2810商誉(8400-9000×80%)1200贷:长期股权投资(8400+720)9120少数股东权益(9900×20%)1980 借:投资收益720少数股东损益(900×20%)180未分配利润——年初2000贷:本年利润分配——提取盈余公积(900×10%)90未分配利润——年末2810 ②内部债权与债务项目的抵消:借:应付账款720贷:应收账款720 借:应收账款——坏账准备36贷:资产减值损失36 借:预收账款180贷:预付账款180 借:应付债券623贷:持有至到期投资(600+23)623 借:投资收益23贷:财务费用23 ③存货价值中包含的未实现内部销售损益的抵消:借:营业收入(200×4)800贷:营业成本800 借:营业成本[200×(1-80%)×(4—28)]48贷:存货48 ④内部固定资产交易的抵消:借:营业收入720贷:营业成本600固定资产——原价(720-600)120 借:固定资产——累计折旧(120÷10÷2)6贷:管理费用6 ⑤内部无形资产使用费的抵消:借:营业收入60贷:管理费用60

【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号