027-88605621

027-88605621

(2)分别编制甲公司与债券发行、2008年12月31日和2010年12月31日确认债券利息、2011年1月10日支付利息和面值业务相关的会计分录。(答案中的金额单位用万元表示,“应付债券”科目应列出明细科目)

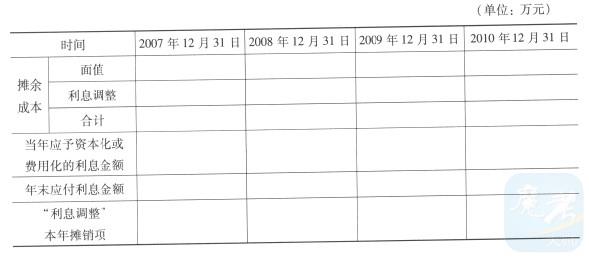

(2)分别编制甲公司与债券发行、2008年12月31日和2010年12月31日确认债券利息、2011年1月10日支付利息和面值业务相关的会计分录。(答案中的金额单位用万元表示,“应付债券”科目应列出明细科目) (1)应付债券利息调整和摊余成本计算表: 注:括号内的数字为负值

注:括号内的数字为负值

①2007年12月31日:债券的面值为8000万元;摊余成本余额为7755万元;利息调整=7755-8000=-245(万元)。由于2007年12月31日是债券发行日,因此当年应予资本化或费用化的利息金额、年来应付利息金额、“利息调整”本年摊销项几个项目都不用填列。②2008年12月31日:债券的面值为8000万元;摊余成本余额=7755×(1+5.64%)-8000x4.5%=7832.38(万元);利息调整=7832.38-8000=-167.62(万元)。年末应付利息金额=8000×4.5%=360(万元);“利息调整”本年摊销项=7832.38-7755=77.38(万元);当年应予资本化或费用化的利息金额=360+77.38=437.38(万元)。③2009年12月31日:债券的面值为8000万元;摊余成本余额=7832.38×(1+5.64%)-8000×4.5%=7914.13(万元);利息调整=7914.13-8000=-85.87(万元)。年末应付利息金额=8000×4.5%=360(万元);“利息调整”本年摊销项=7914.13-7832.38=81.75(万元);当年应予资本化或费用化的利息金额=360+81.75=441.75(万元)。④2010年12月31日:2010年为最后一年,则债券的面值为8000万元;摊余成本余额也为8000万元;利息调整=8000-8000=0。年末应付利息金额=8000×4.5%=360(万元);“利息调整”本年摊销项(应采用倒挤的方法计算)=245-77.38-81.75=85.87(万元)。当年应予资本化或费用化的利息金额=360+85.87=445.87(万元)。 (2)根据(1)中的数据来编制会计分录,由于(1)中己列示详细的计算过程,这里就不再详写计算过程。①2007年12月31日发行债券:借:银行存款7755应付债券——利息调整245贷:应付债券——面值8000 ②2008年12月31日计提利息:借:在建工程437.38贷:应付债券——利息调整77.38应付利息360 ③2010年12月31日计提利息:借:财务费用445.87贷:应付债券——利息调整8587应付利息360 ④2011年1月10日付息还本:借:应付债券——面值8000应付利息360贷:银行存款8360

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号