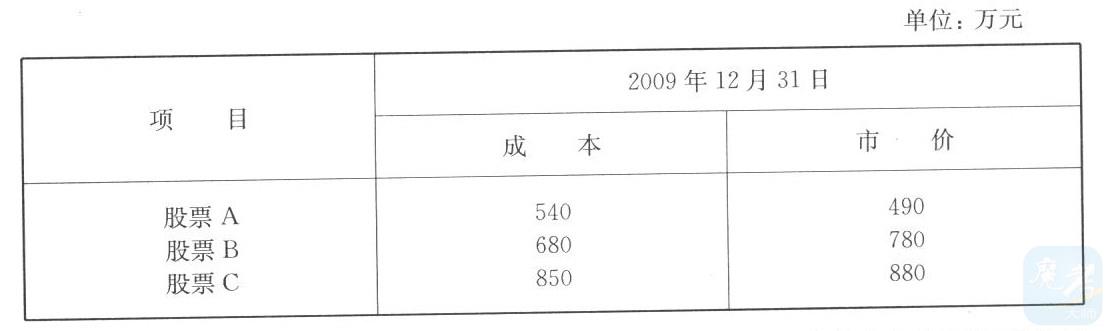

甲股份有限公司为增值税一般纳税人,适用的增值税税率为17%,所得税率为25%,按照债务法核算所得税。该公司按净利润的10 %计提法定盈余公积,2009年的财务会计报告与2010年4月10日经批准对外报出。甲公司2010年1月1日至4月10日发生如下事项: (1)甲公司从2008年1月1日起对乙公司投资,其投资占乙公司可辨认净资产公允价值的25%,并具有重大影响,该项投资成本为500万元,采用成本法核算。按照会计规定该项投资应采用权益法核算,2010年1月1日发现该差错并进行追溯。乙公司2008年1月1日所有者权益账面价值为1 500万元,公允价值为1 600万元,差额为存货价值,该存货在2008年和2009年分别销售60%和40%。乙公司2008年实现净利润为500万元,未分配现金股利。(2) 2009年12月20日,甲公司与A公司签订购货合同,从A公司购入商品,价格为10 000万元,12月30日,鉴于B公司同种商品价格更加优惠,甲公司改从B公司购入该种商品。为此,A公司根据合同规定要求甲公司支付违约金120万元。甲公司在编制2009年报表时,基本同意支付违约金但未预计该事项可能造成的损失。双方于2010年1月5日达成协议,由甲公司支付给A公司100万元违约金,该款项在1月10日支付。 (3)甲公司2010年1月10日发现本公司2009年末按照成本与市价孰低法只对交易性金融资产股票A计价登记了50万元的公允价值变动(贷方)。该公司交易性金融资产情况如下表所示,按照会计规定应采用公允价值对其计价。

(4)甲公司2010年3月2日收到通知,被告知丙企业已破产清算,估计该企业所欠甲公司的200万元全部无法收回。甲公司在2009年12月31日对该笔应收账款计提了40%的坏账准备。要求:(1)根据上述材料,逐笔分析,分别编制上述业务的调整分录。(2)编制上述业务的所得税调整分录。(3)编制上述业务的损溢调整结转分录。

027-88605621

027-88605621