2011年一级建造师考试《建设工程经济》真题(答案及解析21-40)

21.A

【解析】本题考核的是营业外支出的内容。营业外支出包括固定资产盘亏、处置固定资产净损失、处置无形资产净损失、债务重组损失、罚款支出、捐赠支出、非常损失等。

22.B

【解析】本题考核的是机会成本、管理成本和短缺成本三项成本之和最小为现金的最佳现金持有量。本题中方案的总成本计算结果见表3所示。

表3 技术方案的总成本计算结果表

经以上比较,乙方案的总成本最低,故该企业的最佳现金持有量是70 000元。

23.D

【解析】本题考核的是现金等价物的特点。作为现金等价物的短期投资必须同时满足以下四个条件:期限短、流动性强、易于转换为已知金额的现金、价值变动风险小。

24.A

【解析】本题考核的是工程量的计算。分部分项工程量清单中所列工程量应按附录中规定的工程量计算规则计算。工程量计算规则是指对清单项目工程量的计算规定。除另有说明外,所有清单项目的工程量以实体工程量为准,并以完成后的净值来计算。

25.B

【解析】本题考核的是工程预付款的支付。工程预付款的额度:包工包料的工程原则上预付比例不低于合同金额(扣除暂列金额)的10%,不高于合同金额(扣除暂列金额)的30%。 26.B

【解析】本题考核的是建筑安装工程造价组成。根据《建筑安装工程费用项目组成》,建筑安装工程造价由直接费、间接费、利润、税金组成。

27.D

【解析】本题考核的是分部分项工程量清单的编制中项目编码的设置。第一级为工程分类顺序码(分两位):建筑工程为01、装饰装修工程为02、安装工程为03、市政工程为04、园林绿化工程为05、矿山工程为06。

28.B

【解析】本题考核的是措施项目费计算。采用工程量清单招标的工程,其措施费计价中,安全文明施工费应按照国家或省级、行业建设主管部门和规定计价,不得作为竞争性费用。

29.C

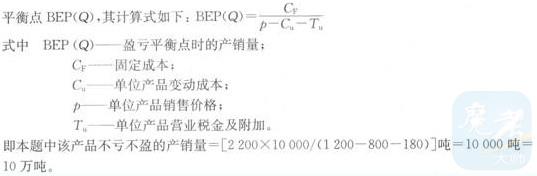

30.A

【解析】本题考核的是产销量(工程量)盈亏平衡点时产销量的计算。以产销量表示的盈亏

31.D

【解析】本题考核的是经营活动产生的现金流量。经营活动的现金流量主要包括:(1)销售商品、提供劳务收到的现金;

(2)收到的税费返还;

(3)收到其他与经营活动有关的现金;购买商品、接受劳务支付的现金;

(4)支付给职工以及为职工支付的现金;

(5)支付的各项税费;

(6)支付其他与经营活动有关的现金。

32.D

【解析】本题考核的是财务报表的构成。资产负债表是反映企业在某一特定日期财务状况的报表。利润表是反映企业在一定会计期间的经营成果的财务报表。现金流量表是反映企业一定会计期间现金和现金等价物流入和流出的财务报表,它属于动态的财务报表。所有者权益(或股东权益)变动表是反映构成所有者权益(或股东权益)的各组成部分当期增减变动情况的财务报表。

33.B

【解析】本题考核的是项目特征是确定综合单价的前提。由于工程量清单项目的特征决定了工程实体的实质内容,必然直接决定了工程实体的自身价值。因此,工程量清单项目特征描述的准确与否,直接关系到工程量清单项目综合单价的准确确定。

34. D

35.C

【解析】本题考核的是竣工结算的要求。承包人委托工程造价咨询单位编制报送的竣工结算书由承包人法定代表人或其授权人签字或盖章、盖单位公章及工程造价咨询单位法定代表人或其授权人签字或盖章、盖单位公章和注册造价工程师签字并盖执业专用章。发包人委托工程造价咨询单位核对竣工结算书的,由发包人的法定代表人或其授权人签字或盖章、盖单位公章;工程造价咨询单位的法定代表人或其授权人签字或盖章、盖单位公章及其注册造价工程师签字并盖执业专用章;承包人的法定代表人或其授权人签字或盖章、盖单位公章

及其注册造价人员签字并盖执业专用章。

36.C

37.B

【解析】本题考核的是财务内部收益率的范围。按照财务净现值的评价准则,只要 FNPV(i)≥0,技术方案就可接受。但由于FNPV(i)是i的递减函数,故折现率i定得越高,技术方案被接受的可能性越小。那么,若FNPV(o)>0,则i可以大到使FNPV(i)=0,这时i就是财务内部收益率(FIRR),所以本题中若使FNPV=0,则i一定要大于9%才可能。

38.A

【解析】本题考核的是联合试运转费。联合试运转费是指新建项目或新增加生产能力的项目,在交付生产前按照批准的设计文件所规定的工程质量标准和技术要求,进行整个生产线或装置的负荷联合试运转或局部联动试车所发生的费用净支出(试运转支出大于收入的差额部分费用)。试运转支出包括试运转所需原材料、燃料及动力消耗、低值易耗品、其他物料消耗、工具用具使用费、机械使用费、保险金、施工单位参加试运转人员工资以及专家指导费等;试运转收入包括试运转期间的产品销售收入和其他收人。联合试运转费不包括应由设备安装工程费用开支的调试及试车费用,以及在试运转中暴露出来的因施工原因或设备缺陷等发生的处理费用。不发生试运转或试运转收入大于(或等于)费用支出的工程,不列此项费用。

39.D

【解析】本题考核的是建筑单位工程概算的内容。单位工程概算按其工程性质分为建筑工程概算和设备及安装工程概算两大类。建筑工程概算和设备及安装工程概算两大类。建筑工程概算包括土建工程概算,给水排水、采暖工程概算,通风、空调工程概算,电气、照明工程概算,弱电工程概算,特殊构筑物工程概算等;设备及安装工程概算包括机械设备及安装工程概算,电气设备及安装工程概算,热力设备及安装工程概算,工具、器具及生产家具购置费概算等。

40.C

【解析】本题考核的是收入的确认原则。企业在资产负债表中提供劳务交易结果不能够可靠估计的,应当分别按下列情况处理:①已经发生的劳务成本预计能够得到补偿的,按照已经发生的劳务成本金额确认提供劳务收入,并按相同金额结转劳务成本。②已经发生的劳务成本

预计不能够得到补偿的,应当将已经发生的劳务成本计入当期损益,不确认提供劳务收入。

2011年一级建造师考试《建设工程经济》真题及答案解析(全)

章节练习、备考习题库、历年真题、全真模拟试卷在线做,点击加入:

》》》唯才一级建造师在线考试QQ应用《《《

免费订阅一级建造师邮件,及时获取考试最新动态,历年真题、模拟试卷等资料大放送:

》》》一键订阅《《《

其他各科目备考资料大全: