2012年二级建造师考点解析:建筑安装工程费用项目的组成与计算(4)

》》》2012年二级建造师考点解析《建设工程施工管理》第二章

2Z102014 掌握间接费、利润和税金的组成

间接费包括规费和企业管理费。

一、规费

(—)规费的内容

规费是指政府和有关权力部门规定必须缴纳的费用(简称规费),包括以下内容:

1.工程排污费

工程排污费是指施工现场按规定缴纳的工程排污费。

2.工程定额测定费

工程定额测定费是指按规定支付工程造价(定额)管理部门的定额测定费。

3.社会保障费

社会保障费包括养老保险费、失业保险费、医疗保险费。其中:养老保险费是指企业按规定标准为职工缴纳的基本养老保险费;失业保险费是指企业按照国家规定标准为职工缴纳的失业保险费;医疗保险费是指企业按照规定标准为职工缴纳的基本医疗保险费。

4.住房公积金

住房公积金是指企业按规定标准为职工缴纳的住房公积金。

5.危险作业意外伤害保险

危险作业意外伤害保险是指按照建筑法规定,企业为从事危险作业的建筑安装施工人员支付的意外伤害保险费。

(二)规费的计算

规费的计算公式为:

规费=计算基数×规费费率 (2Z102014-1)

规费的计算可采用以“直接费”、“人工费和机械费合计”或“人工费”为计算基数,投标人在投标报价时,规费一般按国家及有关部门规定的计算公式及费率标准执行。

二、企业管理费

(一)企业管理费的内容

企业管理费是指建筑安装企业组织施工生产和经营管理所需费用,包括以下内容:

1.管理人员工资

管理人员工资是指管理人员的基本工资、工资性补贴、职工福利费、劳动保护费等。

2.办公费

办公费是指企业管理办公用的文具、纸张、账表、印刷、邮电、书报、会议、水电、

烧水和集体取暖(包括现场临时宿舍取暖)用煤等费用。

3.差旅交通费

差旅交通费是指职工因公出差、调动工作的差旅费、住勤补助费,市内交通费和误餐补助费,职工探亲路费,劳动力招募费,职工离退休、退职一次性路费,工伤人员就医路费,工地转移费以及管理部门使用的交通工具的油料、燃料、养路费及牌照费。

4.固定资产使用费

固定资产使用费是指管理和试验部门及附属生产单位使用的属于固定资产的房屋、设备仪器等的折旧、大修、维修或租赁费。

5.工具用具使用费

工具用具使用费是指管理使用的不属于固定资产的生产工具、器具、家具、交通工具和检验、试验、测绘、消防用具等的购置、维修和摊销费。

6.劳动保险费

劳动保险费是指由企业支付离退休职工的易地安家补助费、职工退职金、六个月以上的病假人员工资、职工死亡丧葬补助费、抚恤费、按规定支付给离休干部的各项经费。

7.工会经费

工会经费是指企业按职工工资总额计提的工会经费。

8.职工教育经费

职工教育经费是指企业为职工学习先进技术和提高文化水平,按职工工资总额计提的费用。

9.财产保险费

财产保险费是指施工管理用财产、车辆保险费。

10.财务费

财务费是指企业为筹集资金而发生的各种费用。

11.税金

税金是指企业按规定缴纳的房产税、车船使用税、土地使用税、印花税等。

12.其他

其他包括技术转让费、技术开发费、业务招待费、绿化费、广告费、公证费、法律顾问费、审计费、咨询费等。

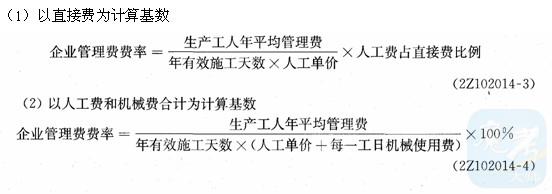

(二)企业管理费的计算

企业管理费的计算主要有两种方法:公式计算法和费用分析法。

1.公式计算法

利用公式计算企业管理费的方法比较简单,也是投标人经常采用的一种计算方法,其计算公式为:

企业管理费=计算基数×企业管理费费率 (2Z102014-2)

其中企业管理费费率的计算因计算基数不同,分为三种:

(3)以人工费为计算基数

企业管理费费率=生产工人平均管理费/年有效施工天数/人工单价×100% (2Z102014-5)

2.费用分析法

用费用分析法计算企业管理费就是根据企业管理费的构成,结合具体的工程项目确定各项费用的发生额,公式计算法为:

5.在建筑安装工程费用的项目组成中,工具用具使用费属于( )。

A.施工机械使用费 B.材料费

c.措施费 D.企业管理费

【答案】D。

本题考核的是建筑安装工程费用中的企业管理费。企业管理费是指建筑安装企业组织施工生产和经营管理所需费用,包括以下内容:(1)管理人员工资;(2)办公费;(3)差旅交通费;(4)固定资产使用费;(5)工具用具使用费;(6)劳务保险费;(7)工会经费;(8)职工教育经费;(9)财产保险费;(10)财务费;(11)税金;(12)其他。

三、利润

利润是指施工企业完成所承包工程获得的盈利。按照不同的计价程序,利涧的计算方法有所不同。具体计算公式为:

利润=计算基数×利润率 (2Z102014-7)

计算基数可采用:

1.以直接费和间接费合计为计算基数;

2.以人工费和机械费合计为计算基数;

3.以人工费为计算基数。

练习:

1.可以作为建筑安装工程利润计算基数的有( )。

A.直接工程费 B.直接费和间接费之和

C.人工费和机械费之和 D.人工费和材料费之和

E.人工费

【答案】:BCE

四、税金

建筑安装工程税金是指国家税法规定的应计人建筑安装工程造价的营业税、城市维护建设税及教育费附加。

1.营业税

营业税的税额为营业额的3%。计算公式为:

营业税=营业额×3% (2Z102014-8)

其中营业额是指从事建筑、安装、修缮装饰及其他工程作业收取的全部收人,还包括建筑、修缮、装饰工程所用原材料及其他物资和动力的价款,当安装设备的价值作为安装工程产值时,亦包括所安装设备的价款。但建筑业的总承包人将工程分包或转包给他人的,其营业额中不包括付给分包或转包人的价款。

2.城市维护建设税

城市维护建设税是国家为了加强城乡的维护建设,扩大和稳定城市、乡镇维护建设资金来源,而对有经营收人的单位和个人征收的一种税。

城市维护建设税应纳税额的计算公式为:

应纳税额=应纳营业税额×适用税率 (2Z102014-9)

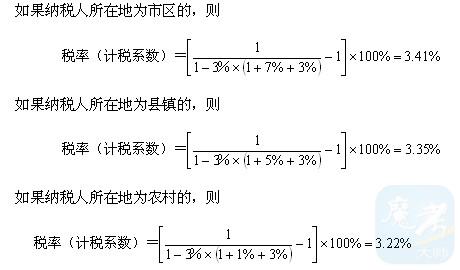

城市维护建设税的纳税人所在地为市区的,按营业税的7%征收;所在地为县镇的,按营业税的5%征收;所在地为农村的,按营业税的1%征收。

3.教育费附加费

教育费附加税额为营业税的3%。计算公式为:

应纳税额 = 应纳营业税额 × 3% (2Z102014-10)

为了计算上的方便,可将营业税、城市维护建设税和教育费附加合并在一起计算,以工程成本加利润为基数计算税金。即:

税金 = (直接费 + 间接费 + 利润)× 税率 (2Z102014-11)

税金 = {1/[1-营业税生产率×(1+城市维护建设税税率+教育费附加费率)]-1}×100% (2Z102014-11)

备考推荐》》》

2012年二级建造师考试复习要点:《建设工程法规及相关知识》

2012年二级建造师考试考点解析汇总:《建设工程法规及相关知识》

2012年二级建造师考试考点解析汇总:《建筑工程管理与实务》

2012年二级建造师考试考点解析汇总——市政公用工程管理与实务

二级建造师考试海量在线做,点击进入:

》》唯才在线考试网二级建造师在线考试《《

点击加入唯才在线考试应用:

》》唯才二级建造师在线考试QQ应用《《

》》唯才二级建造师在线考试百度应用《《