2012年造价工程师考试案例分析考前训练(案例2答案)

(1)估算建设期借款利息

①采用生产能力指数法估算设备费为:

②采用比例法估算静态投资为:

建安工程费=16245.05×(1+15%+18%+7%)×1.0+500=23243.07(万元)

基本预备费=(设备及工器具购置费用+建安工程费用+工程建设其他费用)×基本预备费费率

基本预备费=23243.07×10%=2324.31(万元)

建设项目静态投资=建安工程费+基本预备费=23243.07+2324.31=25567.38(万元)

③计算涨价预备费为:

第1年的涨价预备费=25567.38×40%×5%=511.35(万元)

第1年含涨价预备费的投资额=25567.38×40%×(1+5%)=10738.30(万元)

第2年的涨价预备费=25567.38×60%×[(1+5%)2-1]=1572.39(万元)

第2年含涨价预备费的投资额=25567.38×60%+1572.39=16912.82(万元)

涨价预备费=511.35+1572.39=2083.74(万元)

④计算建设期借款利息为:

本年借款=本年度固定资产投资-本年自有资金投入

第1年当年借款=10738.30-5000=5738.30(万元)

第2年借款=16912.82-4000=12912.82(万元)

各年应计利息=(年初借款本息累计+本年借款额/2)×年利率

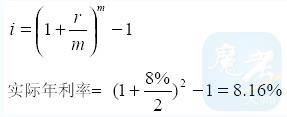

第1年贷款利息=(5738.30/2)×8.16%=234.12(万元)

第2年贷款利息=[(5738.30+234.12)+12912.82/2]×8.16%=1014.19(万元)

建设期贷款利息=234.12+1014.19=1248.31(万元)

⑤计算建设项目的总投资:

固定资产投资总额=建设项目静态投资+涨价预备费+建设期贷款利息

=25567.38+2083.74+1248.31=28899.43(万元)

(2)用分项估算法估算拟建项目的流动资金。

估算流动资金投资额=流动资产-流动负债

流动资产=应收帐款+存货+现金

①应收帐款=年经营成本÷年周转次数

=6000÷(360÷36=)=600(万元)

②存货=1500(万元)

③现金=(年工资福利费+年其他费用)÷年周转次数

=(1.2×200+180)÷(360÷40)=46.67(万元)

流动资产=应收帐款+存货+现金=600+1500+46.67=2146.67(万元)

④应付帐款=年外购原材料燃料动力费÷年周转次数

=6300÷(360÷30)=525(万元)

流动负债=应付帐款=525(万元)

流动资金投资=2146.67-525=1621.67(万元)

(3)建设项目的总投资估算额

建设项目的总投资=固定资产投资总额+流动资金投资+其他投资

=28899.43+1621.67=30521.1(万元)

相关链接:

免费订阅造价工程师考试邮件,获取最新考试信息以及考试真题、模拟试题等相关资料