2012年造价工程师考试案例分析考前训(案例1)

案例一:某一建设投资项目,设计生产能力35万吨,已知生产能力为10万吨的同类项目投入设备费用为5000万元,设备综合调整系数1.15,该项目生产能力指数估计为0.75,该类项目的建筑工程是设备费的10%,安装工程费用是设备费的20%,其他工程费用是设备费的10%,这三项的综合调整系数定为1.0,其他投资费用估算为1200万元,该项目的自有资金4000万元,其余通过银行贷款获得,年利率为8%,按季计息。建设期为2年,投资进度分别为40%,60%,基本预备费率为7%,建设期内生产资料涨价预备费率为5%,自有资金筹资计划为:第一年4200万元,第二年5800万元,该项目固定资产投资方向调节税为0,估算该项目的固定资产总额。建设期间不还贷款利息。

预计生产期项目需要流动资金580万元。假设该项目的生产期为8年,固定资产的折旧年限为10年,采用平均年限法提取折旧,残值率为4%.

问题:

(1)估算建设期借款利息。

(2)计算建设项目的总投资。

(3)计算各年的固定资产折旧及寿命期末收回的固定资产残值。

[考核点]:第四章第三节建设项目投资估算

[知识点]:考核建设项目投资估算构成,固定资产投资估算要掌握静态投资和动态投资的估算方法,具体要点为:应明确建设项目总投资的概念,它的计算公式是:

建设项目总投资=固定资产投资总额+流动资金

固定资产投资估算主要分为静态投资估算和动态投资估算,采用用生产能力指数法估算设备费用、比例法估算静态投资,计算出含基本预备费的静态投资后,再计算涨价预备费、建设期借款利息,从而得到拟建设项目的固定资产投资。其中:

(1)基本预备费是指在编制初步设计概算时难以预料的工程费用,其计算方法是以设备及工器具购置费用、建安工程费用和工程建设其他费用三者之和为计取基础,乘以给定的基本预备费费率进行,即

基本预备费=(设备及工器具购置费用+建安工程费用+工程建设其他费用)×基本预备费费率

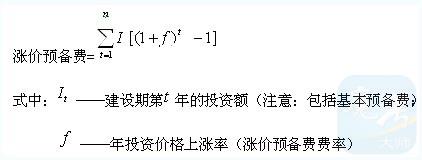

(2)涨价预备费是指建设项目在建设期间内由于价格等变化引起工程造价变化的预测预留费用。它的计算方法是根据给定的建设期内各年涨价预备费费率,以计算年份价格水平的投资额为基数,采用复利方法计算。其计算公式为:

(3)建设期贷款利息采用复利法计算,一般考核的是总贷款按年均衡发放的情况。对于此种情况,建设期利息的计算可按当年借款发生在年中考虑,因此对当年借款应按半年计息,而对以前年度借款,按全年计息。

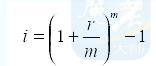

计算时采用的利率一定是实际利率,如果在题目中给出的是名义利率(计息期不以年为单位),则首先应利用公式将名义利率换算为实际利率。其换算公式为:

式中:r——名义利率;

m——每年的计息次数。

相关链接:

在线备考题库请添加造价工程师在线模拟考试应用》》》一键添加《《《