设备租赁与购买方案的比选教材解读

命题考点十六 设备租赁与购买方案的比选

【教材解读】

一、设备租赁的优点与缺点

(1)对于承租人来说,设备租赁与设备购买相比的优越性在于:

1)在资金短缺的情况下,既可用较少资金获得生产急需的设备,也可以引进先进设备,加速技术进步的步伐;

2)可获得良好的技术服务;

3)可以保持资金的流动状态,防止呆滞,也不会使企业资产负债状况恶化;

4)可避免通货膨胀和利率波动的冲击,减少投资风险;

5)设备租金可在所得税前扣除,能享受税费上的利益。

(2)设备租赁的不足之处在于:

在租赁期间承租人对租用设备无所有权,只有使用权,故承租人无权随意对设备进行改造,不能处置设备,也不能用于担保、抵押贷款;

承租人在租赁期间所交的租金总额一般比直接购置设备的费用要高;

长年支付租金,形成长期负债;

融资租赁合同规定严格,毁约要赔偿损失,罚款较多等。

二、设备租赁与购置方案分析的步骤

(1)根据企业生产经营目标和技术状况,提出设备更新的投资建议。

(2)拟定若干设备投资、更新方案,包括:购置(有一次性付款和分期付款购买)方案和租赁方案。

(3)定性分析筛选方案,包括:分析企业财务能力,分析设备技术风险、使用维修特点。

1)分析企业财务能力,如果企业不能一次筹集并支付全部设备价款,则去掉一次付款购置方案。

2)分析设备技术风险、使用维修特点,对技术过时风险大、保养维护复杂、使用时间短的设备,可以考虑经营租赁方案;对技术过时风险小、使用时间长的大型专用设备则融资租赁方案或购置方案均是可以考虑的方式。

(4)定量分析并优选方案,结合其他因素,做出租赁还是购买的投资决策。

三、设备经营租赁与购置方案的经济比选方法

(1)设备经营租赁方案的净现金流量。

净现金流量=营业收入-租赁费用-经营成本-租赁费用-与营业相关的税金-所得税

或:

净现金流量=营业收入-经营成本-租赁费用-与营业相关的税金-所得税率×(营业收入-经营成本-租赁费用-与营业相关的税金)

式中,租赁费用主要包括:租赁保证金、租金、担保费。

(2)购买设备方案的净现金流量。

净现金流量=营业收入-经营成本-设备购置费-贷款利息-与营业相关的税金-所得税率×(营业收入-经营成本-折旧-贷款利息-与营业相关的税金)

或:净现金流量=营业收入-设置费-经营成本-贷款利息-与营业相关的税金-所得税

(3)设备租赁与购置方案的经济比选。

设备租赁:所得税率×租赁费一租赁费

设备购置:所得税率×(折旧+贷款利息)-设备购置费-贷款利息

免费订阅一级建造师考试动态及考试相关资料》》》一键订阅《《《

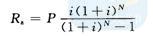

四、租金的主要计算方法

(1)附加率法。

每期租金R表达式为

式中

P一一租赁资产的价格;

N——租赁期数,可按月、季、半年、年计;

i——与租赁期数相对应的利率;

r——附加率。

(2)年金法。

1)期末支付方式是在每期期末等额支付租金。每期期末支付租金Ra的表达式为

式中

2)期初支付方式是在每期期初等额支付租金,期初支付要比期末支付提前一期支付租金。每期期初支付租金Rb的表达式为

式中Rb——每期期初支付的租金额。

【命题考点】

设备租赁与设备购买相比的优越性;设备租赁的不足之处;定性分析筛选方案;设备经营租赁与购置方案的经济比选方法;附加率法;年金法。

【分析预测】

(1)本命题考点的命题采分点是利用附加率法与年金法来计算租金。

(2)分析判断设备租赁与设备购买相比的优越性也是很容易考核的内容。

(3)对设备租赁与设备购买的净现金流量进行计算后对比,从而选择对设备是租赁,还是购买。

历年真题在线做题,请添加一级建造师模拟考试应用:》》》一键添加《《《

【考题回顾】

【2010年度考试真题】

1.某施工企业拟租赁一台施工机械,已知该施工机械的价格为72万元,租期为7年,每年年末支付租金,租金按附加率法计算,折现率为10%,附加率为4%,则每年应付租金为()万元。

A.13.44

B.20.37

C.12.27

D.14.79

【答案】B

2.对承租人来说,经营性租赁设备与购买设备相比的优点有()。

A.可以避免设备的第一种无形磨损

B.可缓解短期内资金不足的困难

C.可以根据需要随时处置设备

D.可以享受税费上的利益

E.可以用租赁设备进行抵押贷款

【答案】BD本题考核的是设备租赁的特点。对于承租人来说,设备租赁与设备购买相比的优越性在于:①在资金短缺的情况下,既可用较少资金获得生产急需的设备,也可以引进先进设备,加速技术进步的步伐;②可获得良好的技术服务;③可以保持资金的流动状态,防止呆滞,也不会使企业资产负债状况恶化;④可避免通货膨胀和利率波动的冲击,减少投资风险;⑤设备租金可在所得税前扣除,能享受税费上的利益。设备租赁的不足之处在于:①在租赁期间承租人对租用设备无所有权,只有使用权,故承租人无权随意对设备进行改造,不能处置设备,也不能用于担保、抵押贷款;②承租人在租赁期间所交的租金总额一般比直接购置设备的费用要高;③长年支付租金,形成长期负债;④融资租赁合同规定严格,毁约要赔偿损失、罚款较多等。

【2009年度考试真题】

正常情况下,同一设备寿命期内租赁费、租金和购置原价三者之间的数量关系是()。

A.租赁费=租金>购置原价

B.租赁费>租金>购置原价

C.租赁费<租金<购置原价

D.租赁费>租金一购置原价

【答案】B本题考核的是设备经营租赁与购置方案的经济比选。因为租赁费用包括租赁保证金、租金、担保费,所以租赁费用>租金,可以说明选项A与C是错误的。出租人要从取得的租金中得到出租资产的补偿和收益,即要收回租赁资产的购进原价、贷款利息、营业费用和一定的利润。因此设备在寿命期内的租金是大于购置原价的,正确答案应该是B。

【2007年度考试真题】

1.进行购置设备与租赁的方案比选,需要分析设备技术风险、使用维修特点,其中对()的设备,可以考虑租赁设备的方案。

A.技术过时风险小

B.保养维修简单

C.保养维修复杂

D.使用时间长

【答案】C本题考核的是租赁设备方案的选择。分析设备技术风险、使用维修特点,对技术过时风险大、保养维护复杂、使用时间短的设备,可以考虑租赁方案;对技术过时风险小、使用时间长的大型专用设备则融资租赁方案或购置方案均是可以考虑的方式。

2.某施工企业拟租赁一施工设备,租金按附加率法计算,每年年末支付。已知设备的价格为95万元,租期为6年,折现率为8%,附加率为5%,则该施工企业每年年末应付租金为()万元。

A.17.89

B.20.58

C.23.43

D.28.18

【答案】D本题考核的是租金的计算。每年年末应付租金=95万元×[(1+6x8%)/6]+95万元×5%=28.18万元。

【2006年度考试真题】

1.某出租设备价格50万元,租期为5年,折现率8%,附加率4%,采用附加率法计算租金时,则每年租金不能低于()万元。

A.11.2

B.12.0

C.14.O

D.16.O

【答案】D本题考核的是租金的计算。采用附加率法计算是每年的租金=50×[(1+5×8%)/5]万元十50万元×4%=16.0万元。

2.施工企业经营租赁设备比购买设备的优越性有()。

A.可以改善自身的投资结构

B.可获得出租方良好的技术服务

C.不必承担设备维修和管理的责任

D.可避免通货膨胀和利率波动的冲击

E.可提高自身资金的流动性

【答案】BDE本题考核的是租赁设备比购买设备的优越性。对于承租人来说,设备租赁与设备购买相比的优越性在于:在资金短缺的情况下,既可用较少资金获得生产急需的设备,也可以引进先进设备,加速技术进步的步伐;可获得良好的技术服务;可以保持资金的流动状态,防止呆滞,也不会使企业资产负债状况恶化;可避免通货膨胀和利率波动的冲击,减少投资风险;设备租金可在所得税前扣除,能享受税费上的利益。

知识点练习、模拟试题在线做题》》》》【点击加入一级建造师在线考试QQ应用】

【典型习题】

1.设备租赁的不足之处不包括()。

A.长年支付租金,形成长期负债

B.承租人在租赁期间所交的租金总额一般比直接购置设备的费用要高

C.融资租赁合同规定严格,毁约要赔偿损失,罚款较多

D.会使企业资产负债状况恶化

2.影响设备租赁的因素不包括()。

A.设备的经济寿命

B.租赁期长短

C.租赁机构的信用度

D.保险费

3.对于技术过时风险大、保养维护复杂、使用时间短的设备,可以考虑()方案。

A.租赁

B.购买

C.经营租赁

D.租借

4.下列选项中,租赁费用不包括()。

A.租金

B.担保费

C.租赁保证金

D.抵押金

5.某企业从设备租赁公司租借1台设备,该设备的价格为98万元,租期为7年,每年年末支付租金,折现率为10%,附加率为4%。若按附加率法计算,则该企业每年应付的租金为()万元。

A.17.92

B。20.94

C.21.84

D.27.72

6.某企业从设备租赁公司租借1台设备,该设备的价格为48万元,租期为6年,折现率为12%,若按年金法计算,则该企业每年年末等额支付和每年年初等额支付的租金分别为()万元。

A.15.79和14.10

B.11.67和10.42

C.10.42和9.31

D.8.96和8.00

7.某企业从设备租赁公司租赁1台设备,设备的价格为50万元,租期为4年,每年年末支付租金,折现率为10%,附加率为4%,则每年的租金为()万元。

A.19.5

B.17.5

C.15.5

D.12.5

8.某施工企业拟租赁一施工设备,租金按附加率法计算,每年年末支付。已知设备的价格为95万元,租期为6年,折现率为80%,附加率为5%,则该施工企业每年年末应付租金为()万元。

A.17.89

B.20.58

C.23.43

D.28.18

9.下列定性分析筛选方案包括()等。

A.分析企业生产经营目标

B.分析企业技术状况

C.分析企业财务能力

D.分析设备使用维修特点

E.分析设备技术风险

10.影响设备投资的因素包括()。素包括()。

A.技术过时风险的大小

B.项目的寿命期

C.设备的成套性、灵活性、耐用性、环保性和维修的难易程度

D.维修方式

E.提交设备的进度

11.租金的计算方法主要有()。

A.百分比法

B.年金法

C.折算费用法

D.附加率法

E.投资收益率法

【答案】1.D2.D3.A4.D5.D6.B7.A8.D9.CDE10.ABCE11.BD

》》》2012年度一级建造师临考绝密资料(内部资料、仅此一份)

相关推荐:

2012年一级建造师《建设工程经济》教材解读与命题考点解析汇总

2011年一级建造师考试《建设工程经济》真题及答案解析(全)

2010年一级建造师考试《建设工程经济》真题及答案(完整版)

章节练习、备考习题库、历年真题、全真模拟试卷在线做,点击加入:

》》》唯才一级建造师在线考试QQ应用《《《

》》》学习交流群: 加入唯才一级建造师在线考试QQ群联盟

推荐:2012年一级建造师考试备考资料大全(视频课件|资料|考点|真题|模拟题)

各科目备考资料大全: