技术方案现金流量表的构成要素教材解读

免费订阅一级建造师考试动态及考试相关资料》》》一键订阅《《《

命题考点十三 技术方案现金流量表的构成要素

【教材解读】

一、营业收入

营业收入一产品销售量(或服务量)×产品单价(或服务单价)

(1)产品年销售量(或服务量)的确定。

为计算简便,假定年生产量即为年销售量,不考虑库存,即当期的产出(扣除自用量后)当期全部销售,也就是当期商品产量等于当期销售量。但须注意年销售量应按投产期与达产期分别测算。

(2)严品(或服务)价格的选择:

产品出厂价格一目标市场价格一运杂费

1)对国内市场销售的产品可在现行市场价格的基础上换算为产品的出厂价格,也可根据预计成本、利润和税金确定价格。

2)对于供出口的产品,应先按国际目标市场价格扣减海外运杂费并考虑其他因素影响后,确定离岸价格,然后换算为出厂价格;如果其销售价格选择离岸价格,则应同时将由技术方案所在地到口岸的运杂费计入成本。

3)对适用增值税的项目,运营期财务评价所用的价格可以是含增值税的价格,也可以是不含增值税的价格,但需要在分析中予以说明。

(3)生产多种产品和提供多项服务的营业收入计算。

对生产多种产品和提供多项服务的,应分别计算各种产品及服务的营业收入。对不便于按详细的品种分类计算营业收入的,可采取折算为标准产品或服务的方法计算营业收入。

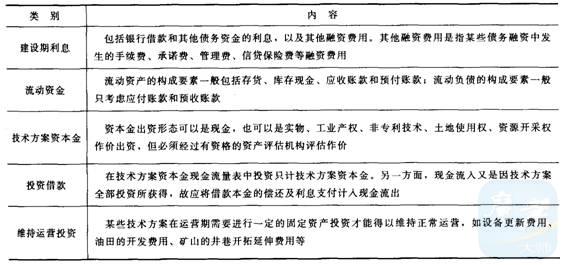

二、投资

投资的类别及其内容见表1-23。

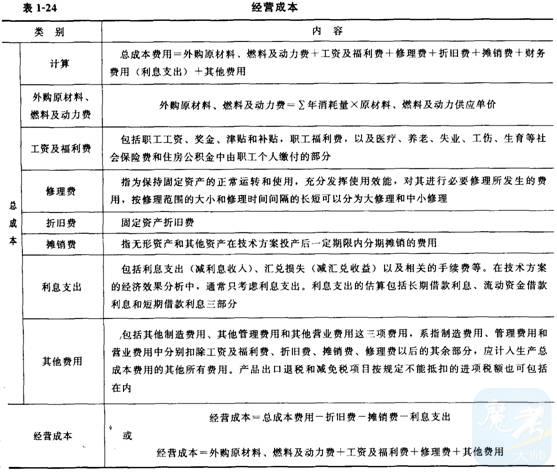

三、经营成本

经营成本的主要内容见表1-24。

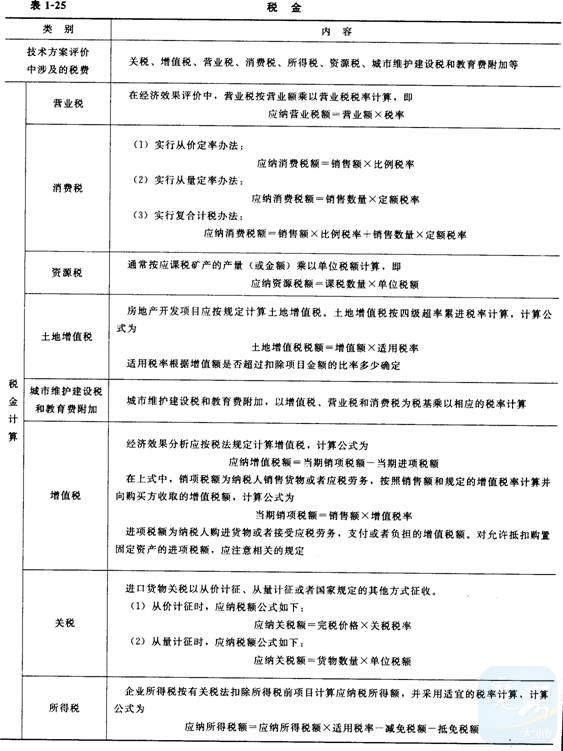

四、税金

税金的类别及其内容见表1-25。

【命题考点】

总成本费用=外购原材料、燃料及动力费+工资及福利费+修理费+折旧费+摊销费+务费用(利息支出)+其他费用;经营成本=外购原材料、燃料及动力费+工资及福利斗修理费+其他费用;经营成本=总成本费用-折旧费-摊销费-利息支出。

【分析预测】

(1)分析总成本费用与经营成本分别包括哪些项目。

(2)计算营业收入、投资、总成本费用、经营成本、税金。

历年真题在线做题,请添加一级建造师模拟考试应用:》》》一键添加《《《

【考题回顾】

【2010年度考试真题】

在财务评价中,应计入经营成本的费用是()。

A.折旧费

B.摊销费

C.利息支出

D.修理费

【答案】D本题考核的是经营成本的构成。总成本费用=外购原材料、燃料及动力费+工资及福利费+修理费+折旧费+摊销费+财务费用(利息支出)+其他费用;经营成本=总成本费用-折旧费-摊销费-利息支出-外购原材料、燃料及动力费+工资及福利费+修理费+其他费用。

【2009年度考试真题】

已知某项目的年总成本费用为2000万元,年销售费用、管理费用合计为总成本费用的15%,年折旧费为200万元,年摊销费为50万元,年利息支出为100万元,则该项目的年经营成本为()万元。

A.650

B.1350

C.1650

D.1750

【答案】C本题考核的是经营成本的计算。经营成本=总成本费用-折旧费-摊销费-利息支=(2000-200-50-100)万元-1650万元。

施工承包企业为扩大生产购买大型塔式起重机产生的现金流量属于()。

A.筹资活动产生的现金流量

B.投资活动产生的现金流量

C.经营活动产生的现金流量

D.生产活动产生的现金流量

【答案】B

本题考核的是投资活动产生的现金流量的内容。投资活动是指企业长期资产的购建和不包括在现金等价物范围内的投资及其处置活动。投资活动既包括购建固定资产、无形资产和其他长期资产等“对内投资”,也包括购买股票、债券,投资办企业等“对外投资”。

【2007年度考试真题】

1.某建设项目建设期3年,生产经营期17年,建设投资5500万元,流动资金500万元,建设期第1年年初贷款2000万元,年利率9%,贷款期限5年,每年复利息一次,到期一次还本付息,该项目的总投资为()万元。

A.6000

B.6540

C.6590

D.7077

【答案】A本题考核的是项目总投资的计算。项目总投资=(5500+500)万元=6000万元,建设投资已包括建设期利息。

2.建设项目财务评价中所涉及的营业税、增值税、城市维护建设税和教育费附加,是从()中扣除的。

A.销售收入

B.固定资产

C.建设投资

D.总成本费用

【答案】A本题考核的是销售收入的扣除。建设项目财务评价中所涉及的营业税、增值税、城市维护建设税和教育费附加,最终需要从销售收入中扣除。

【2006年度考试真题】

1.项目经济评价时,若以总成本费用为基础计算经营成本,则应从总成本费用中扣除的费用项目有()。

A.折旧费

B.销售费用

C.管理费用

D.摊销费用

E.利息支出

【答案】ADE本题考核的是经营成本的计算公式。经营成本的计算公式为:经营成本=总成本费用-折旧费-摊销费-利息支出。

2.教育费附加应按照企业实际缴纳的()的3%计算征收。

A.营业税+所得税+增值税

B.营业税+增值税+消费税

C.营业税+所得税+房产税

D.营业税+房产税+增值税

【答案】B本题考核的是教育费附加是地方收取的专项费用,以增值税、营业税和消费税为税基乘以相应的税率计算,教育费附加率为3%。

知识点练习、模拟试题在线做题》》》》【点击加入一级建造师在线考试QQ应用】

【典型习题】

1.下列选项中,()是经济效果分析的重要数据,其估算的准确性极大地影响着技术方案经济效果的评价。

A.营业利润

B.营业支出

C.营业收入

D.总利润

2.下列选项中,补贴收入不包括()等。

A.按销量或工作量等依据国家规定的补助定额计算并按期给予的定额补贴

B.属于财政扶持而给予的其他形式的补贴

C.先征后返的增值税

D.提供服务所获得的收入

3.技术方案经济效果评价中的总投资是()之和。

A.筹集资金、建设期利息、固定资产和流动资金

B.建设投资、建设期利息、固定资产和流动资金

C.筹集资金、建设期利息和流动资金

D.建设投资、建设期利息和流动资金

4.分期建成投产的技术方案,应按各期投产时间分别停止借款费用的资本化,此后发生的借款利息应计入()。

A.建设投资

B.总成本费用

C.固定资产原值

D.摊销费

5.技术方案资本金以工业产权和非专利技术作价出资的比例一般不超过技术方案资本金总额的()。

A.10%

B.15%

C.20%

D.25%

6.无形资产从开始使用之日起,在()内平均摊人成本。

A.有效使用期限

B.规定年限

C.受益年限

D.税法要求年限

7.形成的无形资产和其他资产原值可用于计算()。

A.融资费用

B.管理费

C.总成本费用

D.摊销费

8.下列选项中,()是工程经济分析中的专用术语,用于技术方案经济效果评价的现金流量分析。

A.经营成本

B.总成本

C.建设投资

D.总利润

9.其他融资费用是指某些债务融资中发生的()等融资费用。

A.手续费

B.承诺费

C.筹资费

D.管理费

E.信贷保险费

10.在工程经济分析中,下列各项属于经营成本的有()。

A.外购原材料、燃料费

B.工资及福利费

C.修理费

D.折旧费

E.利息支出

11.流动资产的构成要素一般包括()等。

A.应付账款

B.存货

C.库存现金

D.应收账款

E.预付账款

12.正确的经营成本计算公式是()。

A.经营成本=外购原材料、燃料及动力费+工资及福利费

B.经营成本=总成本费用-折旧费-摊销费-利息支出

C.经营成本=外购原材料、燃料及动力费-折旧费-利息支出

D.经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

E.经营成本=总成本费用-折旧费+修理费+其他费用

13.城市维护建设税和教育附加,以()为税基乘以相应的税率计算。

A.所得税

B.营业税

C.消费税

D.资源税

E.增值税

【答案】1.C2.D3.D4.B5.C6.A7.D8.A9.ABDE10.ABC11.BCDE12.BD13.BCE

相关推荐:

2012年一级建造师《建设工程经济》教材解读与命题考点解析汇总

2011年一级建造师考试《建设工程经济》真题及答案解析(全)

2010年一级建造师考试《建设工程经济》真题及答案(完整版)

章节练习、备考习题库、历年真题、全真模拟试卷在线做,点击加入:

》》》唯才一级建造师在线考试QQ应用《《《

》》》学习交流群: 加入唯才一级建造师在线考试QQ群联盟

推荐:2012年一级建造师考试备考资料大全(视频课件|资料|考点|真题|模拟题)

各科目备考资料大全: