盈亏平衡分析方法教材解读与考点

免费订阅一级建造师考试动态及考试相关资料》》》一键订阅《《《

命题考点十 盈亏平衡分析方法

【教材解读】

一、总成本与固定成本、可变成本

(1)固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

(2)可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

(3)半可变(或半固定)成本是指介于固定成本和可变成本之问,随技术方案产量增长而增长,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用,工模具费及运输费等,这部分可变成本随产量变动一般呈阶梯形曲线。

二、销售收入与营业税金及附加

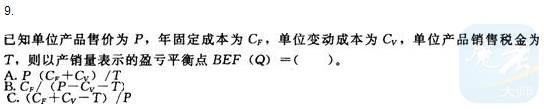

(1)销售收入。

技术方案的销售收入与产品销量的关系有两种情况:

1)该技术方案的生产销售活动不会明显地影响市场供求状况,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。

2)该技术方案的生产销售活动将明显地影响市场供求状况。为简化计算,仅考虑销售收入与销量呈线性关系这种情况。

(2)营业税金及附加。

经简化后,技术方案的销售收入是销量的线性函数,即:

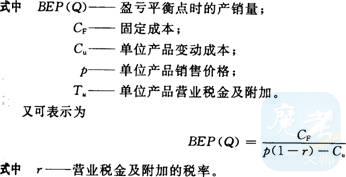

三、量本利模型

数学模型的表达形式为:B=S-C

式中:

B——利润;

S——销售收入;

基本的损益方程式为

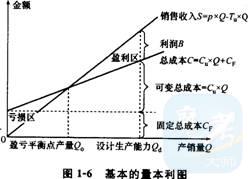

四、基本的量本利图

基本的量本利图如图1-6所示。

五、产销量(工程量)盈亏平衡分析的方法

计算公式如下:

六、生产能力利用率盈亏平衡分析的方法

式中Qd—正常产销量或技术方案设计生产能力。

或:

式中

盈亏平衡点反映了技术方案对市场变化的适应能力和抗风险能力。盈亏平衡点越低,达到此点的盈亏平衡产销量就越少,技术方案投产后的盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。

【命题考点】

【分析预测】

(1)利用公式计算产销量盈亏平衡点与生产能力利用率盈亏平衡点,并分析其抗风险能力。

(2)选择哪些成本属于固定成本,哪些成本属于变动成本。

历年真题在线做题,请添加一级建造师模拟考试应用:》》》一键添加《《《

【考题回顾】

【2010年度考试真题】

某化工建设项目设计年生产能力5万吨,预计年固定总成本800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。

A.100%

B.40%

C.80%

D.55%

【答案】C本题考核的是生产能力利用率盈亏平衡分析的方法。用生产能力利用率表示的盈亏平衡点

【2009年度考试真题】

某项目设计年生产能力为10万台,年固定成本为1500万元,单台产品销售价格为1200元,单台产品可变成本为650元,单台产品营业税金及附加为150元。则该项目产销量的盈亏平衡点是()台。

A.37500

B.27272

C.18750

D.12500

【答案】A本题考核的是产销量(25程量)盈亏平衡点的计算。

该项目产销量的盈亏平衡点

[2007年度考试真题】

某建设项目年设计生产能力10万台,单位产品变动成本为单位产品售价的55%,单位

产品销售税金及附加为单位产品售价的5%,经分析求得产销量盈亏平衡点为年产销量

4.5万台。若企业要盈利,生产能力利用率至少应保持在()以上。

A.45%

B.50%

C.55%

D.60%

【答案】A本题考核的是盈利生产能力利用率的计算。本题中4.5/10×100%=45%,即若企业要盈利,生产能力利用率至少应保持在45%以上。

【2006年度考试真题】

1.项目盈亏平衡分析时,一般应列入固定成本的是()。

A.生产工人工资

B.外购原材料费用

C.外购燃料动力费用

D.固定资产折旧费

【答案】D本题考核的是盈利分析中固定成本的主要内容。固定成本是指在一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

2.某项目年设计生产能力8万台,年固定成本1000万元,预计产品单台售价500元,单台产品可变成本275元,单台产品销售税金及附加为销售单价的5%,则项目盈亏平衡点产量为()万元。

A.4.44

B.5.OO

C.6.40

D.6.74

【答案】B本题考核的是盈亏平衡点产量的计算。项目盈亏平衡点产量=[1000/(500-275-500×5%)]万元=5.00万元。

知识点练习、模拟试题在线做题》》》》【点击加入一级建造师在线考试QQ应用】

【典型习题】

1.在下列各项中,属于固定成本的是()。

A.其他费用

B.原材料费

C.燃料费

D.生产人员福利费

2.在项目盈亏平衡分析中,可视为变动成本的是()。

A.生产工人工资

B.无形资产摊销费

C.修理费

D.固定资产折旧费用

3.某生产性建设项目,其设计的生产能力为66万件,年固定成本为5600万元,每件产品的销售价格为3600元,每件产品的可变成本为1600元,每件产品的销售税金及附加之和为180元,则该生产性建设项目的盈亏平衡产销量为()万件。

A.1.56

B.1.64

C.3.08

D.3.20

4.线性盈亏平衡分析的前提条件不包括()。

A.生产量大于销售量

B.产销量变化,单位可变成本不变,总生产成本是产销量的线性函数

C.产销量变化,销售单价不变,销售收入是产销量的线性函数

D.只生产单一产品,或者生产多种产品,但可以换算为单一产品计算,不同产品的生产负荷率的变化应保持一致

5.下列选项中,可变成本不包括()。

A.原材料费

B.燃料费

C.包装费

D.其他资产摊销费

6.某建设项目设计生产能力为12万台/年,固定成本为1320万元/年,产品售价为900元/台,变动成本为630元/台,销售税金及附加为50元/台。则此项目盈亏平衡点产量为()台/年。

A.60000

B.72000

C.54200

D.14635

7.某建材厂设计能力为年生产某型号预制构件7200件,每件售价5000元,该厂固定成本680万元,每件产品变动成本为3000元,则该厂的盈亏平衡产量为()件。

A.3000

B.3400

C.3500

D.4420

8.某项目设计生产能力为年产60万件产品,预计单位产品价格为100元,单位产品可变成本为75元,年固定成本为380万元。若该产品的销售税金及附加的合并税率为5%,则用生产能力利用率表示的项目盈亏平衡点为()。

A.31.67%

B.30.16%

C.26.60%

D.25.33%

10.某住宅开发项目,市场预测售价为2300元/m2,变动成本为900元/m2,固定成本为500万元,综合销售税金为150元/m2。此项目最少应开发()m2商品住宅面积才能保本。

A.6500

B.4000

C.5420

D.4635

11.某建材厂设计能力为年生产某型号预制构件7200件,每件售价5000元,该厂固定成本680万元,每件产品变动成本为3000元,则该厂的盈亏平衡产量为()件。

A.3500

B.3000

C.4420

D.3400

12.盈亏平衡点反映了技术方案对市场变化的()。

A.可变能力

B.适应能力

C.盈利能力

D.抗风险能力

E.评价能力

【答案】1.A2.A3.C4.A5.D6.A7.B8.A9.B10.B11.D12.BD

相关推荐:

2012年一级建造师《建设工程经济》教材解读与命题考点解析汇总

2011年一级建造师考试《建设工程经济》真题及答案解析(全)

2010年一级建造师考试《建设工程经济》真题及答案(完整版)

章节练习、备考习题库、历年真题、全真模拟试卷在线做,点击加入:

》》》唯才一级建造师在线考试QQ应用《《《

》》》学习交流群: 加入唯才一级建造师在线考试QQ群联盟

推荐:2012年一级建造师考试备考资料大全(视频课件|资料|考点|真题|模拟题)

各科目备考资料大全: