免费订阅一级建造师邮件,及时获取考试最新动态,还有历年真题、模拟试卷等资料大放送:

》》》一键订阅《《《

收入

一、按企业营业的主次分类,企业的收入可分为主营业收入和其他业务收入两部分。

二、建筑业企业的主营业务收入主要是建造(施工)合同收入。

三、其他业务收入也称附营业务收入,建筑业企业的其他业务收入主要包括产品销售收入、材料销售收入、机械作业收入、无形资产出租收入、固定资产出租收入等。

四、建造合同的分立:1、每项资产均有独立的建造计划

2、与客户就每项资产单独进行谈判

3、每项资产的收入和成本可以单独辨认

五、建造合同的合并:1、该组合同按一揽子交易签订

2、该组合同密切相关

3、该组合同同时或依次履行

六、建造合同的收入包括两部分内容:合同规定的初始收入和合同变更、索赔、奖励等形成的收入。

1、合同变更款应同时满足:A、客户能够认可因变更而增加的收入

B、该收入能够可靠的计量

2、索赔款应同时满足:A、根据谈判情况,预计对方能够同意该项索赔

B、对方同意接受的金额能够可靠的计量。

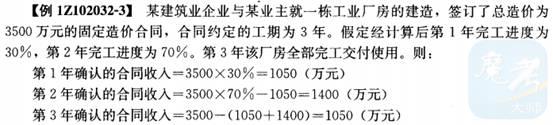

七、如果建造合同能够可靠的估计,应在资产负债表日(12月31日)根据完工百分比法确认当期的合同收入。

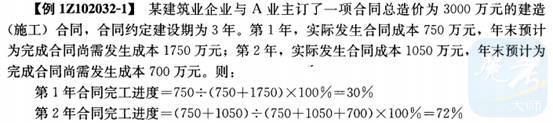

1、确定建造(施工)合同完工进度有以下三种方法:

A、根据累计实际发生的合同成本占合同预计总成本的比例确定

B、根据已经完成的合同工作量占合同预计总工作量的比例确定

C、根据已完成合同工作的技术测量确定

八、当期完成建造合同收入的确认

当期确认的合同收入=实际合同总收入-以前会计期间累计已确认收入

九、当期不能完成建造合同,资产负债表日建造合同收入的确认

当期确认的合同收入=合同总收入×完工进度-以前会计期间累计已确认的收入

》》》》》2013年度一级建造师考试《建设工程经济》辅导:第二章

》》》》》2013年度一级建造师考试《建设工程经济》辅导汇总

【2013年度一建考试必备】一级建造师章节练习、历年真题、模拟试卷在线测试尽在唯才一级建造师在线考试应用无需注册即可做题》》》点击进入《《《