027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

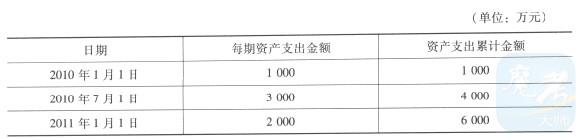

金水公司于2010年1月1日动工兴建一幢办公楼,工程采用出包方式,每半年支付一次工程进度款。工程于2011年6月30日完工,达到预定可使用状态。建造工程资产支出如下: 金水公司为建造办公楼于2010年1月1日取得专门借款2 000万元,借款期限为3年,年利率为8%,按年支付利息。除此之外,无其他专门借款。办公楼的建造还占用两笔一般借款: A银行长期贷款2 000万元,期限为2009年12月1日至2012年12月1日,年利率为6%,按年支付利息。 发行公司债券8 000万元,发行日为2009年1月1日,期限为5年,年利率为8%,按年支付利息。 闲置专门借款资金用于固定收益债券短期投资,假定短期投资月收益率为0.5%并收到款项存入银行。 假定全年按360天计,不考虑一般借款闲置资金利息收入的会计处理。 要求: (1)计算2010年和2011年专门借款利息资本化金额。 (2)计算2010年和2011年一般借款利息资本化金额。 (3)计算2010年和2011年利息资本化金额。 (4)编制2010年和2011年上半年确认利息的会计分录。 (答案中的金额单位用万元表示)

金水公司为建造办公楼于2010年1月1日取得专门借款2 000万元,借款期限为3年,年利率为8%,按年支付利息。除此之外,无其他专门借款。办公楼的建造还占用两笔一般借款: A银行长期贷款2 000万元,期限为2009年12月1日至2012年12月1日,年利率为6%,按年支付利息。 发行公司债券8 000万元,发行日为2009年1月1日,期限为5年,年利率为8%,按年支付利息。 闲置专门借款资金用于固定收益债券短期投资,假定短期投资月收益率为0.5%并收到款项存入银行。 假定全年按360天计,不考虑一般借款闲置资金利息收入的会计处理。 要求: (1)计算2010年和2011年专门借款利息资本化金额。 (2)计算2010年和2011年一般借款利息资本化金额。 (3)计算2010年和2011年利息资本化金额。 (4)编制2010年和2011年上半年确认利息的会计分录。 (答案中的金额单位用万元表示)

金水公司为建造办公楼于2010年1月1日取得专门借款2 000万元,借款期限为3年,年利率为8%,按年支付利息。除此之外,无其他专门借款。办公楼的建造还占用两笔一般借款: A银行长期贷款2 000万元,期限为2009年12月1日至2012年12月1日,年利率为6%,按年支付利息。 发行公司债券8 000万元,发行日为2009年1月1日,期限为5年,年利率为8%,按年支付利息。 闲置专门借款资金用于固定收益债券短期投资,假定短期投资月收益率为0.5%并收到款项存入银行。 假定全年按360天计,不考虑一般借款闲置资金利息收入的会计处理。 要求: (1)计算2010年和2011年专门借款利息资本化金额。 (2)计算2010年和2011年一般借款利息资本化金额。 (3)计算2010年和2011年利息资本化金额。 (4)编制2010年和2011年上半年确认利息的会计分录。 (答案中的金额单位用万元表示)【答案】:(1)计算专门借款利息资本化金额。2010年专门借款利息资本化金额=2000×8%-1000×0.5%×6=130(万元)。 2011年专门借款利息资本化金额=2000×8%x180/360=80(万元)。 (2)计算一般借款利息资本化金额。一般借款资本化率(年)=(2000x6%+8000x8%)/(2000+8000)=7.6%。2010年占用了一般借款资金的资产支出加权平均数=2000×180/360=1000(万元),2010年一般借款利息资本化金额=1000×7.6%=76(万元)。2011年占用了一般借款资金的资产支出加权平均数=(2000+2000)x180/360=2000(万元),2011年一般借款利息资本化金额=2000x7.6%=152(万元)。 (3)计算利息资本化金额。2010年利息资本化金额=130+76=206(万元)。2011年利息资本化金额=80+152=232(万元)。 (4)账务处理。2010年应付利息=2000×8%+(2000x6%+8000x8%)=920(万元)。借:在建工程206银行存款(1000×0.5%x6)30财务费用684贷:应付利息920 2011年上半年应付利息=[2000×8%+(2000×6%+8000×8%)]×180/360=460(万元)。借:在建工程232财务费用228贷:应付利息460

【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号