027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

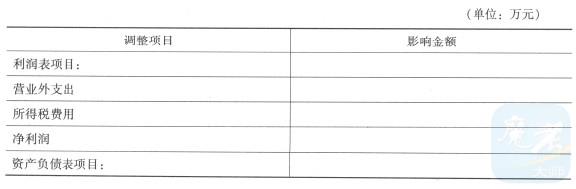

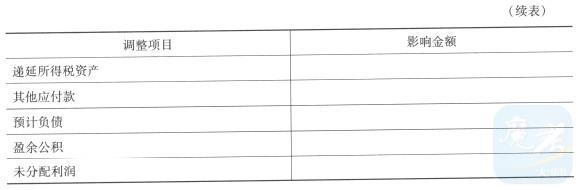

甲公司为上市公司,适用的所得税税率为25%,按净利润的10%提取法定盈余公积。甲公司发生的有关业务资料如下: (1) 2009年12月1日,甲公司因合同违约被乙公司告上法庭,要求甲公司赔偿违约金1 000万元。至2009年12月31日,该项诉讼尚未判决,甲公司经咨询法律顾问后,认为很可能赔偿的金额为700万元。 2009年12月31日,甲公司对该项未决诉讼事项确认预计负债和营业外支出700万元,并确认了相应的递延所得税资产和所得税费用为175万元。 (2) 2010年3月5日,经法院判决,甲公司应赔偿乙公司违约金500万元。甲、乙公司均不再上诉。 其他相关资料:甲公司所得税汇算清缴日为2010年2月28日;2009年度财务报告批准报出口为2010年3月31日;未来期间能够取得足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。要求: (1)根据法院判决结果,编制甲公司调整2009年度财务报表相关项目的会计分录。 (2)根据调整分录的相关金额,填列表格中财务报表相关项目。 (减少数以“-”表示,答案中的金额单位用万元表示)

【答案】:(1)①转销预计负债,并调整递廷所得税资产:借:预计负债700贷:其他应付款500以前年度损益调整——营业外支出200 借:以前年度损益调整——所得税费用(200×25010)50贷:递延所得税资产50 ②将“以前年度损益调整”科目余额转入未分配利润:借:以前年度损益调整(200-50)150贷:利润分配——未分配利润150 ③因净利润增加,调增盈余公积:借:利润分配——未分配利润15贷:盈余公积——法定盈余公积(150×10%)15 (2)财务报表相关项目如下表所示。 ①利润表项目的调整:调减营业外支出200万元,调增所得税费用50万元,调增净利润150万元。②资产负债表项目的调整:调减递延所得税资产50万元,调增其他应付款500万元,调减预计负债700万元,调增盈余公积15万元,调增未分配利润135(150-15)万元。

①利润表项目的调整:调减营业外支出200万元,调增所得税费用50万元,调增净利润150万元。②资产负债表项目的调整:调减递延所得税资产50万元,调增其他应付款500万元,调减预计负债700万元,调增盈余公积15万元,调增未分配利润135(150-15)万元。

①利润表项目的调整:调减营业外支出200万元,调增所得税费用50万元,调增净利润150万元。②资产负债表项目的调整:调减递延所得税资产50万元,调增其他应付款500万元,调减预计负债700万元,调增盈余公积15万元,调增未分配利润135(150-15)万元。【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号