027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

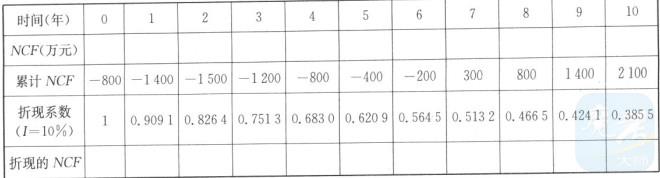

某企业目前有两个备选项目,相关资料如下:资料1:已知甲投资项目建设期投入全部原始投资,其累计各年税后净现金流量如表所示: 资料2:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。该项目建设期2年,经营期5年,到期残值收入8万元,无形资产白投产年份起分5年摊销完毕。投产第一年预计流动资产需用额60万元,流动负债需用额40万元;投产第二年预计流动资产需用额90万元,流动负债需用额30万元。该项目投产后,预计每年营业收入210万元,每年预计外购原材料、燃料和动力费50万元,工资福利费20万元,其他费用10万元。企业适用的增值税税率为17%,城建税税率7%,教育费附加率3%。该企业不交纳营业税和消费税。资料3:该企业按直线法折旧,全部流动资金于终结点一次回收.所得税税率25%,设定折现率10%。要求:(1)计算甲项目下列相关指标:①填写表中甲项月各年的NCF和折现的NCF;②计算甲投资项目的建设期、项目计算期和静态投资同收期;③计算甲项目的净现值。(2)计算乙项目下列指标: ①计算该项目项目计算期、流动资金投资总额和原始投资额;②计算投产后各年的经营成本;③投产后各年不包括财务费用的总成本;④投产后各年的息税前利润;⑤计算该项目各年所得税前净流量和所得税后净现金流量;⑥计算该项目税后净现金流量 的静态投资回收期和净现值。 (3)评价甲、乙两方案的财务可行性;(4)若甲乙两方案彼此相互排斥,要求利用年等额净回收额法选优。

资料2:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。该项目建设期2年,经营期5年,到期残值收入8万元,无形资产白投产年份起分5年摊销完毕。投产第一年预计流动资产需用额60万元,流动负债需用额40万元;投产第二年预计流动资产需用额90万元,流动负债需用额30万元。该项目投产后,预计每年营业收入210万元,每年预计外购原材料、燃料和动力费50万元,工资福利费20万元,其他费用10万元。企业适用的增值税税率为17%,城建税税率7%,教育费附加率3%。该企业不交纳营业税和消费税。资料3:该企业按直线法折旧,全部流动资金于终结点一次回收.所得税税率25%,设定折现率10%。要求:(1)计算甲项目下列相关指标:①填写表中甲项月各年的NCF和折现的NCF;②计算甲投资项目的建设期、项目计算期和静态投资同收期;③计算甲项目的净现值。(2)计算乙项目下列指标: ①计算该项目项目计算期、流动资金投资总额和原始投资额;②计算投产后各年的经营成本;③投产后各年不包括财务费用的总成本;④投产后各年的息税前利润;⑤计算该项目各年所得税前净流量和所得税后净现金流量;⑥计算该项目税后净现金流量 的静态投资回收期和净现值。 (3)评价甲、乙两方案的财务可行性;(4)若甲乙两方案彼此相互排斥,要求利用年等额净回收额法选优。

资料2:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。该项目建设期2年,经营期5年,到期残值收入8万元,无形资产白投产年份起分5年摊销完毕。投产第一年预计流动资产需用额60万元,流动负债需用额40万元;投产第二年预计流动资产需用额90万元,流动负债需用额30万元。该项目投产后,预计每年营业收入210万元,每年预计外购原材料、燃料和动力费50万元,工资福利费20万元,其他费用10万元。企业适用的增值税税率为17%,城建税税率7%,教育费附加率3%。该企业不交纳营业税和消费税。资料3:该企业按直线法折旧,全部流动资金于终结点一次回收.所得税税率25%,设定折现率10%。要求:(1)计算甲项目下列相关指标:①填写表中甲项月各年的NCF和折现的NCF;②计算甲投资项目的建设期、项目计算期和静态投资同收期;③计算甲项目的净现值。(2)计算乙项目下列指标: ①计算该项目项目计算期、流动资金投资总额和原始投资额;②计算投产后各年的经营成本;③投产后各年不包括财务费用的总成本;④投产后各年的息税前利润;⑤计算该项目各年所得税前净流量和所得税后净现金流量;⑥计算该项目税后净现金流量 的静态投资回收期和净现值。 (3)评价甲、乙两方案的财务可行性;(4)若甲乙两方案彼此相互排斥,要求利用年等额净回收额法选优。【答案】:(1)① ②该投资项目的建设期=2年,项目计算期=10年,包括建设期的静态投资回收期=6+200÷500=6.4(年),不包括建设期的静态投资回收期=6.4-2=4.4(年);③甲净现值=-800-545.46-82,64+225.39+273.2+248.36+112.9+256.6+233.25+254.46+269.85=445.91(万元)。 (2)计算乙项目下列指标:①项目计算期=7年,投产第一年流动资金投资额=60-40=20(万元),投产第二年流动资金需用额=90.-30=60(万元),投产第二年流动资金投资额=60-20=40(万元),流动资金投资合计=40+20=60(万元),原始投资=200+25+60=285(万元);②投产后各年的经营成本=50+20+10=80(万元);③固定资产年折旧=(200-8)÷5=38.4(万元),无形资产年摊销额=5万元,投产后各年不包括财务费用的总成本=80+38.4+5=123.4(万元);④投产后各年应交增值税=(每年营业收入每年外购原材料燃料和动力费)×增值税率=(210-50)×17%=27.2(万元),投产后备年的营业税金及附加=27.2×(7%+3%)=2.72(万元),投产后各年的息税前利润=210-123.4-2.72=83.88(万元);⑤各年所得税前净流量:

②该投资项目的建设期=2年,项目计算期=10年,包括建设期的静态投资回收期=6+200÷500=6.4(年),不包括建设期的静态投资回收期=6.4-2=4.4(年);③甲净现值=-800-545.46-82,64+225.39+273.2+248.36+112.9+256.6+233.25+254.46+269.85=445.91(万元)。 (2)计算乙项目下列指标:①项目计算期=7年,投产第一年流动资金投资额=60-40=20(万元),投产第二年流动资金需用额=90.-30=60(万元),投产第二年流动资金投资额=60-20=40(万元),流动资金投资合计=40+20=60(万元),原始投资=200+25+60=285(万元);②投产后各年的经营成本=50+20+10=80(万元);③固定资产年折旧=(200-8)÷5=38.4(万元),无形资产年摊销额=5万元,投产后各年不包括财务费用的总成本=80+38.4+5=123.4(万元);④投产后各年应交增值税=(每年营业收入每年外购原材料燃料和动力费)×增值税率=(210-50)×17%=27.2(万元),投产后备年的营业税金及附加=27.2×(7%+3%)=2.72(万元),投产后各年的息税前利润=210-123.4-2.72=83.88(万元);⑤各年所得税前净流量: =-225万元,

=-225万元, =0,

=0, =-20万元,

=-20万元, =83.88+38.4+5-40=87.28(万元),

=83.88+38.4+5-40=87.28(万元), =83.88+38.4+5=127.28(万元),终结点回收额=8+60=68(万元),

=83.88+38.4+5=127.28(万元),终结点回收额=8+60=68(万元), =127.28+68=195.28(万元);该项目各年所得税后净流量:投产后各年的调整所得税=83.88×25%=20.97(万元),

=127.28+68=195.28(万元);该项目各年所得税后净流量:投产后各年的调整所得税=83.88×25%=20.97(万元), =-225万元,

=-225万元, =0,

=0, =-20万元,

=-20万元, =87.28-20.97=66.31(万元),

=87.28-20.97=66.31(万元), =127.28-20.97=106.31(万元),

=127.28-20.97=106.31(万元), =195.28-20.97=174.31(万元);⑥该项目的净现值=-225-20×(P/F,10%,2)+66.31×(P/F,10%,3)+106.31×[(P/A,10%,6)-(P/A,10%,3)]+174.31×(P/F,10%,7)=96.37(万元),不包括建设期的静态投资回收期=285÷106.31=2.68(年),包括建设期的静态投资回收期=2+2.68=4.68(年); (3)由于甲方案净现值大于0,但包括建设期的投资回收期(6.4)大于项目计算期的一半(10÷2),不包括建设期的静态投资回收期(4.4)大于生产经营期的一半(8÷2),所以甲方案属于基本具备财务可行性;乙方案净现值大于0,包括建设期的投资回收期(4.68)大于项目计算期的一半(7÷2),不包括建设期的静态投资回收期(2.68)大于生产经营期的一半(5÷2),所以乙方案属于基本具备财务可行性。(4)甲方案年等额净回收额=445.91÷(P/A,10%,10)=445.91÷6.1446-72.57(万元),乙方案年等额净回收额=96.37÷P/A,10%,7)=96.37÷4.8684=19.8(万元),由于甲方案年等额净回收额大于乙方案年等额净回收额,所以选择甲方案。

=195.28-20.97=174.31(万元);⑥该项目的净现值=-225-20×(P/F,10%,2)+66.31×(P/F,10%,3)+106.31×[(P/A,10%,6)-(P/A,10%,3)]+174.31×(P/F,10%,7)=96.37(万元),不包括建设期的静态投资回收期=285÷106.31=2.68(年),包括建设期的静态投资回收期=2+2.68=4.68(年); (3)由于甲方案净现值大于0,但包括建设期的投资回收期(6.4)大于项目计算期的一半(10÷2),不包括建设期的静态投资回收期(4.4)大于生产经营期的一半(8÷2),所以甲方案属于基本具备财务可行性;乙方案净现值大于0,包括建设期的投资回收期(4.68)大于项目计算期的一半(7÷2),不包括建设期的静态投资回收期(2.68)大于生产经营期的一半(5÷2),所以乙方案属于基本具备财务可行性。(4)甲方案年等额净回收额=445.91÷(P/A,10%,10)=445.91÷6.1446-72.57(万元),乙方案年等额净回收额=96.37÷P/A,10%,7)=96.37÷4.8684=19.8(万元),由于甲方案年等额净回收额大于乙方案年等额净回收额,所以选择甲方案。

②该投资项目的建设期=2年,项目计算期=10年,包括建设期的静态投资回收期=6+200÷500=6.4(年),不包括建设期的静态投资回收期=6.4-2=4.4(年);③甲净现值=-800-545.46-82,64+225.39+273.2+248.36+112.9+256.6+233.25+254.46+269.85=445.91(万元)。 (2)计算乙项目下列指标:①项目计算期=7年,投产第一年流动资金投资额=60-40=20(万元),投产第二年流动资金需用额=90.-30=60(万元),投产第二年流动资金投资额=60-20=40(万元),流动资金投资合计=40+20=60(万元),原始投资=200+25+60=285(万元);②投产后各年的经营成本=50+20+10=80(万元);③固定资产年折旧=(200-8)÷5=38.4(万元),无形资产年摊销额=5万元,投产后各年不包括财务费用的总成本=80+38.4+5=123.4(万元);④投产后各年应交增值税=(每年营业收入每年外购原材料燃料和动力费)×增值税率=(210-50)×17%=27.2(万元),投产后备年的营业税金及附加=27.2×(7%+3%)=2.72(万元),投产后各年的息税前利润=210-123.4-2.72=83.88(万元);⑤各年所得税前净流量:=-225万元,=0,=-20万元,=83.88+38.4+5-40=87.28(万元),=83.88+38.4+5=127.28(万元),终结点回收额=8+60=68(万元),=127.28+68=195.28(万元);该项目各年所得税后净流量:投产后各年的调整所得税=83.88×25%=20.97(万元),=-225万元,=0,=-20万元,=87.28-20.97=66.31(万元),=127.28-20.97=106.31(万元),=195.28-20.97=174.31(万元);⑥该项目的净现值=-225-20×(P/F,10%,2)+66.31×(P/F,10%,3)+106.31×[(P/A,10%,6)-(P/A,10%,3)]+174.31×(P/F,10%,7)=96.37(万元),不包括建设期的静态投资回收期=285÷106.31=2.68(年),包括建设期的静态投资回收期=2+2.68=4.68(年); (3)由于甲方案净现值大于0,但包括建设期的投资回收期(6.4)大于项目计算期的一半(10÷2),不包括建设期的静态投资回收期(4.4)大于生产经营期的一半(8÷2),所以甲方案属于基本具备财务可行性;乙方案净现值大于0,包括建设期的投资回收期(4.68)大于项目计算期的一半(7÷2),不包括建设期的静态投资回收期(2.68)大于生产经营期的一半(5÷2),所以乙方案属于基本具备财务可行性。(4)甲方案年等额净回收额=445.91÷(P/A,10%,10)=445.91÷6.1446-72.57(万元),乙方案年等额净回收额=96.37÷P/A,10%,7)=96.37÷4.8684=19.8(万元),由于甲方案年等额净回收额大于乙方案年等额净回收额,所以选择甲方案。【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号