027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

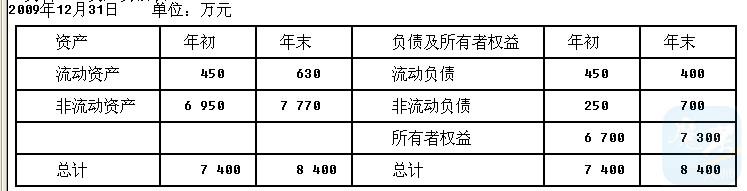

A公司资料如下: 资料一:资产负债表 资料二:2009年末已贴现商业承兑汇票180万元,对外担保金额40万元,未决仲裁金额100万元(其中有30万元是由贴现和担保引起的),其他或有负债金额为20万元;短期借款70万元,一年内到期的长期负债50万元,长期借款100万元,应付债券600万元,应付利息10万元。资料三:利润表

资料二:2009年末已贴现商业承兑汇票180万元,对外担保金额40万元,未决仲裁金额100万元(其中有30万元是由贴现和担保引起的),其他或有负债金额为20万元;短期借款70万元,一年内到期的长期负债50万元,长期借款100万元,应付债券600万元,应付利息10万元。资料三:利润表 资料四:2009年的财务费用全部为利息支出。2009年现金流量净额为1 200万元,其中经营活动产生的现金流入量为12 000万元,经营活动产生的现金流出量为9 000万元。资料五:资产负债表中,2009年初的应收账款和应收票据余额分别为120万元和40万元,存货余额为200万元,固定资产原价8 000万元,累计折旧1200万元,固定资产减值准备余额300万元;2009年末的应收账款和应收票据余额分别为150万元和140万元,存货余额为160万元,固定资产原价8 000万元,累计折旧1 400万元,固定资产减值准备余额500万元。资料六:公司2008年度营业净利率为16%,总资产周转率为0.5次,权益乘数(按平均值计算)为1.5。要求:(1)计算2009年木的产权比率、资产负债率、或有负债比率和带息负债比率;(计算结果保 留两位小数)(2)计算2009年营业利润率、已获利息倍数、营业毛利率、成本费用利润率、总资产报酬率、总资产周转率、营业净利率、权益乘数(按平均值计算)、现金流动负债比率、盈余现金保障倍数和资产现金回收率;(3)计算2009年的应收账款周转天数、存货周转率、固定资产周转率;(4)利用差额分析法依次分析2009年营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

资料四:2009年的财务费用全部为利息支出。2009年现金流量净额为1 200万元,其中经营活动产生的现金流入量为12 000万元,经营活动产生的现金流出量为9 000万元。资料五:资产负债表中,2009年初的应收账款和应收票据余额分别为120万元和40万元,存货余额为200万元,固定资产原价8 000万元,累计折旧1200万元,固定资产减值准备余额300万元;2009年末的应收账款和应收票据余额分别为150万元和140万元,存货余额为160万元,固定资产原价8 000万元,累计折旧1 400万元,固定资产减值准备余额500万元。资料六:公司2008年度营业净利率为16%,总资产周转率为0.5次,权益乘数(按平均值计算)为1.5。要求:(1)计算2009年木的产权比率、资产负债率、或有负债比率和带息负债比率;(计算结果保 留两位小数)(2)计算2009年营业利润率、已获利息倍数、营业毛利率、成本费用利润率、总资产报酬率、总资产周转率、营业净利率、权益乘数(按平均值计算)、现金流动负债比率、盈余现金保障倍数和资产现金回收率;(3)计算2009年的应收账款周转天数、存货周转率、固定资产周转率;(4)利用差额分析法依次分析2009年营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

资料二:2009年末已贴现商业承兑汇票180万元,对外担保金额40万元,未决仲裁金额100万元(其中有30万元是由贴现和担保引起的),其他或有负债金额为20万元;短期借款70万元,一年内到期的长期负债50万元,长期借款100万元,应付债券600万元,应付利息10万元。资料三:利润表资料四:2009年的财务费用全部为利息支出。2009年现金流量净额为1 200万元,其中经营活动产生的现金流入量为12 000万元,经营活动产生的现金流出量为9 000万元。资料五:资产负债表中,2009年初的应收账款和应收票据余额分别为120万元和40万元,存货余额为200万元,固定资产原价8 000万元,累计折旧1200万元,固定资产减值准备余额300万元;2009年末的应收账款和应收票据余额分别为150万元和140万元,存货余额为160万元,固定资产原价8 000万元,累计折旧1 400万元,固定资产减值准备余额500万元。资料六:公司2008年度营业净利率为16%,总资产周转率为0.5次,权益乘数(按平均值计算)为1.5。要求:(1)计算2009年木的产权比率、资产负债率、或有负债比率和带息负债比率;(计算结果保 留两位小数)(2)计算2009年营业利润率、已获利息倍数、营业毛利率、成本费用利润率、总资产报酬率、总资产周转率、营业净利率、权益乘数(按平均值计算)、现金流动负债比率、盈余现金保障倍数和资产现金回收率;(3)计算2009年的应收账款周转天数、存货周转率、固定资产周转率;(4)利用差额分析法依次分析2009年营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。【答案】:(1)产权比率=(400+700)÷7300×100%=15.07%;资产负债率=(400+700)~8400×100%=13.10% 或有负债比率=(180+40+100-30+20)÷7300×100%=4.25% 带息负债比率=(70+50+100+600+10)÷(400+700)×100%=75.45%。 (2)营业利润率=756÷5840×100%=12.95%;已获利息倍数=(800+144)÷144=6.56;营业毛利率=(5840-4500)÷5840×100%=22.95%;成本费用利润率=800÷(4500+160+220+120+144)×100%=15.55%;平均资产总额=(7400+8400)÷2=7900(万元);总资产周转率=5840÷7900=0.74(次);总资产报酬率=(800+144)÷7900×100%=11.95%;营业净利率=600÷5840×100%=10.27%;平均股东权益=(6700+7300)÷2=7000(万元);权益乘数=7900÷7000=1.13 2009年经营现金净流量=12000-9000=3000(万元);现金流动负债比率=3000÷400×100%=750%;盈余现金保障倍数=3000÷600=5;资产现金回收率=3000÷7900×100%=37.97%。 (3)平均应收账款余额=(120+40+150+140)÷2=225(万元);应收账款周转天数=225×360÷5840=13.87(天);存货周转率=4500÷[(200+160=÷2]=25(次);年初固定资产净值=8000-1200=6800(万元);年末固定资产净值=8000-1400-6600(万元);平均固定资产净值=(6800+6600)÷2=6700(万元);固定资产周转率=5840÷6700=0.87(次)。 (4)2008年的净资产收益率=16%×0.5×1.5=l2%;营业净利率变动的影响=(10.27%-16%)×0.5×1.5=-4.30%;总资产周转率变动的影响=10.27%×(0.74-0.5)×1.5—3.70%;权益乘数变动的影响=10.27%×0.74×(1.13-1.5)=-2.81%。

【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号