027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

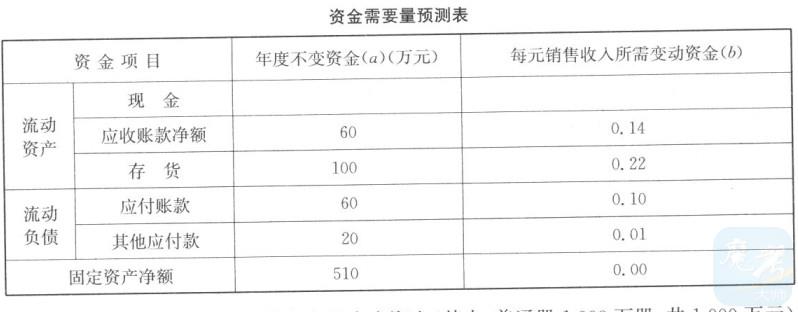

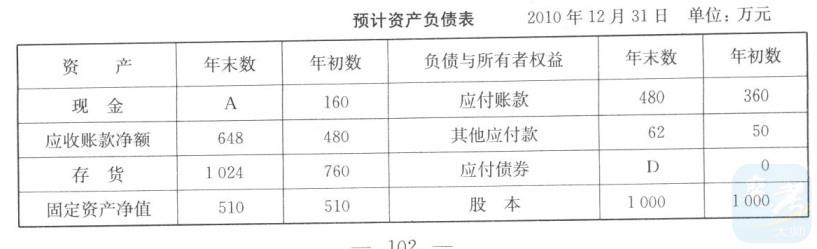

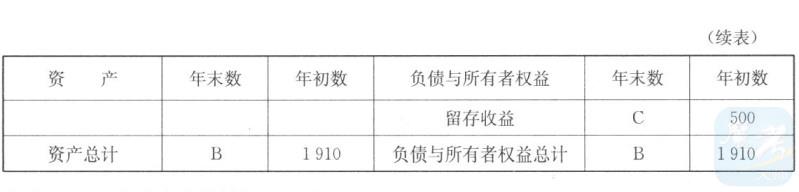

ABC公司2005—2009年各年产品销售收入分别为2 000万元、2 400万元、2 600万元、 2 800万元和3 000万元;各年年末现金余额分别为110万元、130万元、140万元、150万元和160万元。在年度销售收入不高于5 000万元的前提下,存货、应收账款、流动负债、固定资产等资金项目与销售收入的关系如下表所示 已知该公司2009年资金完全来源自有资金(其中,普通股1 000万股,共1 000万元)和流动负债。预计公司2010年销售收入将在2009年的基础上增长40%,预计2010年销售净利率为10%,公司拟按每股0.22元的固定股利进行股利分配,2010年所需对外筹资部分可通过按面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。要求:(1)预计2010年净利润、应向投资者分配的利润以及留存收益;(2)采用高低点法计算“现金”项目的每元销售收入的变动资金和“现金”项目的不变资金;(3)按y=a+ bx的方程建立总资金预测模型;(4)预测该公司2010年资金需要总量及需新增资金量;(5)计算债券发行总额和债券资本成本;(6)计算填列该公司2010年预计资产负债表中用字母表示的项目。

已知该公司2009年资金完全来源自有资金(其中,普通股1 000万股,共1 000万元)和流动负债。预计公司2010年销售收入将在2009年的基础上增长40%,预计2010年销售净利率为10%,公司拟按每股0.22元的固定股利进行股利分配,2010年所需对外筹资部分可通过按面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。要求:(1)预计2010年净利润、应向投资者分配的利润以及留存收益;(2)采用高低点法计算“现金”项目的每元销售收入的变动资金和“现金”项目的不变资金;(3)按y=a+ bx的方程建立总资金预测模型;(4)预测该公司2010年资金需要总量及需新增资金量;(5)计算债券发行总额和债券资本成本;(6)计算填列该公司2010年预计资产负债表中用字母表示的项目。

【答案】:(1)预计净利润=3000×(1+40%)×10%=420(万元);预计向投资者分配利润=1000×0.22=220(万元);预计留存收益=420-220=200(万元)。 (2)每元销售收入的变动资金=(160-110)÷(3000-2000)=0.05(元); 变资金=160-0.05×3000=10(万元)。 (3)a=10+60+100-(60+20)+510=600(万元),b=0.05+0.14+0.22-(0.10+0.01)=0.30(万元),y=600+0.3x。 (4)2010年资金需总量=600+0.3×3000×(1+40%)=1860(万元);2009年资金需要总量=2009年资产-2009年自发性负债=1910-(360+50)=1500(万元),需新增资金=1860-1500=360(万元)。 (5)预计2010年的外部筹资额=360-200=160(万元),所以债券发行总额=160(万元),债券成本=[160×10%×(1-25%)/160×(1-2%)]×100%=7.65% (6)A=a+bx=10+0.05×3000×(1+40%)=220(万元);B=220+648+1024+510=2402(万元);C=留存收益+本年新增加留存收益=500+200=700(万元);D=260-200=160(万元)。

【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号