027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

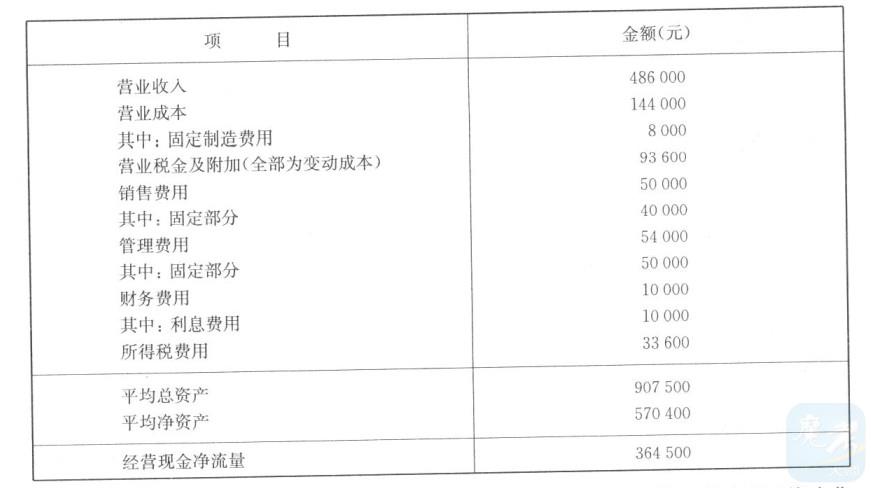

已知:某公司只生产一种甲产品,该产品只消耗一种直接材料A。相关资料如下: 资料一:2009年该公司计划生产1 000件甲产品,每件标准成本100元,其中A材料的价格标准为200元/干克,用量标准为0.4千克/件,即直接材料的标准成本为80元/件。2009年度甲产品的实际生产量和销售量均为1 200件,期初期末库存量均为零;A材料的实际价格为240元/千克;直按材料成奉为120 000元。 资料二:该公司2009年度相关的财务数据如下: 假设公司没有其他导致利润变化的项目,当年利息费用均已支出,且没有发生资本化利息。要求:(1)根据资料一计算下列指标:1直接材料标准成本差异;2直接材料用量差异;3直接材料价格差异。 (2)根据资料二计算下列指标:1固定成本总额;2息税前利润;3营业利润;4净利润。 (3)计算下列指标: 1成本费用利润率; 2已获利息倍数; 3资产现金回收率; 4盈余现金保障倍数; 5净资产收益率; 6营业净利润; 7权益乘数。

假设公司没有其他导致利润变化的项目,当年利息费用均已支出,且没有发生资本化利息。要求:(1)根据资料一计算下列指标:1直接材料标准成本差异;2直接材料用量差异;3直接材料价格差异。 (2)根据资料二计算下列指标:1固定成本总额;2息税前利润;3营业利润;4净利润。 (3)计算下列指标: 1成本费用利润率; 2已获利息倍数; 3资产现金回收率; 4盈余现金保障倍数; 5净资产收益率; 6营业净利润; 7权益乘数。

假设公司没有其他导致利润变化的项目,当年利息费用均已支出,且没有发生资本化利息。要求:(1)根据资料一计算下列指标:1直接材料标准成本差异;2直接材料用量差异;3直接材料价格差异。 (2)根据资料二计算下列指标:1固定成本总额;2息税前利润;3营业利润;4净利润。 (3)计算下列指标: 1成本费用利润率; 2已获利息倍数; 3资产现金回收率; 4盈余现金保障倍数; 5净资产收益率; 6营业净利润; 7权益乘数。【答案】:(1)①直接材料标准成本差异=实际产量下的实际成本-实际产量下的标准成本=120000-1200×80=24000(元) ②直接材料用量差异=(实际产量下实际用量-实际产量下标准用量)×标准价格=(120000÷240-1200×0.4)×200=4000(元); ③直接材料价格差异=(实际价格一标准价格)×实际产量下实际用量=(240-200)×120000-240=20000(元)。 (2)①固定成本总额=8000+40000+50000=98000(元); ②息税前利润=486000-144000-93600-50000-54000=144400(元); ③营业利润=144400-10000=134400(元); ④净利润=134400-33600=100800(元)。 (3)①成本费用总额=144000+93600+50000+54000+10000=351600(元);成本费用利润率=134400÷351600×100%=38.23%;②已获利息倍数=144400÷10000=14.44 ③资产现金回收率=364500÷907500×100%=40.17% ④盈余现金保障倍数=364500÷100800=3.62 ⑤净资产收益率=100800÷570400×100%=17.67% ⑥营业净利率=100800÷486000×100%=20,74% ⑦权益乘数=907500÷570400×100%=159.10%。

【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号