027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

某企业打算购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为91 000 元、变价收人为95 000元、清理费用为15 000元的旧设备。目前有两种更新方案:甲方案:购置A设备,新设备的投资额为285000元。到第5年末,A设备的预计净残值超过继续使用旧设备的预计净残值5 000元。使用新设备可使企业在5年内每年增加销售收入80 000元,经营成本30 000元,新旧设备均采用直线法计提折旧。适用的企业所得 税税率为25%,折旧方法和预计净残值的估计均与税法的规定相同。乙方案:购置B设备,B设备的有关资料如下: =- 348 517(元),

=- 348 517(元), -5=85 000(元)

-5=85 000(元) 要求:(1)计算甲方案的下列指标: ①A设备比继续使用旧设备增加的投资额;②经营期因更新设备而每年增加的折旧;③经营期每年增加的息税前利润;④因旧设备提前报废发生的处理固定资产净损失; ⑤经营期第1年因旧设备提前报废发生净损失而抵减的所得税额;⑥各年的差量净现金流量

要求:(1)计算甲方案的下列指标: ①A设备比继续使用旧设备增加的投资额;②经营期因更新设备而每年增加的折旧;③经营期每年增加的息税前利润;④因旧设备提前报废发生的处理固定资产净损失; ⑤经营期第1年因旧设备提前报废发生净损失而抵减的所得税额;⑥各年的差量净现金流量 ;⑦方案甲的差额内部收益率(

;⑦方案甲的差额内部收益率( )。(2)计算乙方案的下列指标:①B设备比继续使用旧设备增加的投资额;②B设备的投资额;③乙方案的差额内部收益率(

)。(2)计算乙方案的下列指标:①B设备比继续使用旧设备增加的投资额;②B设备的投资额;③乙方案的差额内部收益率( )。(3)已知当前企业投资的必要报酬率为6.5%,则按差额内部收益率法对甲、乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。

)。(3)已知当前企业投资的必要报酬率为6.5%,则按差额内部收益率法对甲、乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。

=- 348 517(元),-5=85 000(元)要求:(1)计算甲方案的下列指标: ①A设备比继续使用旧设备增加的投资额;②经营期因更新设备而每年增加的折旧;③经营期每年增加的息税前利润;④因旧设备提前报废发生的处理固定资产净损失; ⑤经营期第1年因旧设备提前报废发生净损失而抵减的所得税额;⑥各年的差量净现金流量;⑦方案甲的差额内部收益率()。(2)计算乙方案的下列指标:①B设备比继续使用旧设备增加的投资额;②B设备的投资额;③乙方案的差额内部收益率()。(3)已知当前企业投资的必要报酬率为6.5%,则按差额内部收益率法对甲、乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。【答案】:(1)计算甲方案的下列指标:①旧设备变价净收入=95000-15000=80000(元),更新设备比继续使用旧设备增加的投资额=285000-80000=205000(元); ②经营期因更新设备而每年增加的折旧 ;③经营期每年增加的息税前利润=80000-(30000+40000)=10000(元);④因旧设备提前报废发生的处理固定资产净损失=91000-80000=11000(元);⑤经营期第1年因旧设备提前报废发生净损失而抵减的所得税额=11000×25%=2750(元);⑥建设起点的差量净现金流量

;③经营期每年增加的息税前利润=80000-(30000+40000)=10000(元);④因旧设备提前报废发生的处理固定资产净损失=91000-80000=11000(元);⑤经营期第1年因旧设备提前报废发生净损失而抵减的所得税额=11000×25%=2750(元);⑥建设起点的差量净现金流量 =-(285000-80000)=-205000(元),经营期第1年的差量净现金流量

=-(285000-80000)=-205000(元),经营期第1年的差量净现金流量 =10000×(1-25%)+40000+2750=50250(元) ,经营期第2~4年每年的差量净现金流量

=10000×(1-25%)+40000+2750=50250(元) ,经营期第2~4年每年的差量净现金流量 =10000×(1-25%)+40000=47500(元) 经营期第5年的差量净现金流量

=10000×(1-25%)+40000=47500(元) 经营期第5年的差量净现金流量 =10000×(1-25%)+40000+5000=52500(元) ⑦计算甲方案的差额内部收益率(

=10000×(1-25%)+40000+5000=52500(元) ⑦计算甲方案的差额内部收益率( ):-205000+50250×(P/F,

):-205000+50250×(P/F, ,1)+47500×[(P/A,

,1)+47500×[(P/A, ,4)-(P/A,

,4)-(P/A, ,1)]+52500×(P/F,

,1)]+52500×(P/F, ,5)=0;

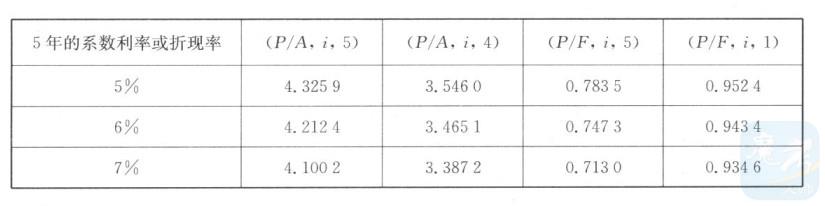

,5)=0; =6%时:-205000+50250×0.9434+47500×(3.4651-0.9434)+52500×0.7473=1419.85;

=6%时:-205000+50250×0.9434+47500×(3.4651-0.9434)+52500×0.7473=1419.85; =7%时-205000+50250×0.93/16+47000×(3.3872-0.9346)+52500×0.7130=-4105.35;利用内插法:

=7%时-205000+50250×0.93/16+47000×(3.3872-0.9346)+52500×0.7130=-4105.35;利用内插法: ,

, =6.26%。 (2)计算乙方案的下列指标:①B设备比继续使用旧设备增加的投资额=348517(元);②计算B设备的投资额=348517+80000=428517(元);③计算乙方案的差额内部收益率(

=6.26%。 (2)计算乙方案的下列指标:①B设备比继续使用旧设备增加的投资额=348517(元);②计算B设备的投资额=348517+80000=428517(元);③计算乙方案的差额内部收益率( ):348517=85000×(P/A,

):348517=85000×(P/A, ,5)(P/A,

,5)(P/A, ,5)=348517÷85000=4.1002,则

,5)=348517÷85000=4.1002,则 =7%。 (3)因甲方案的差额内部收益率(

=7%。 (3)因甲方案的差额内部收益率( )=6.26%<6.5%,则不应当按甲方案进行设备的更新改造。因乙方案的差额内部收益率(

)=6.26%<6.5%,则不应当按甲方案进行设备的更新改造。因乙方案的差额内部收益率( )=7%>6.5%,则应当按乙方案进行设备的更新改造(或:用B设备替换旧设备)。

)=7%>6.5%,则应当按乙方案进行设备的更新改造(或:用B设备替换旧设备)。

;③经营期每年增加的息税前利润=80000-(30000+40000)=10000(元);④因旧设备提前报废发生的处理固定资产净损失=91000-80000=11000(元);⑤经营期第1年因旧设备提前报废发生净损失而抵减的所得税额=11000×25%=2750(元);⑥建设起点的差量净现金流量=-(285000-80000)=-205000(元),经营期第1年的差量净现金流量=10000×(1-25%)+40000+2750=50250(元) ,经营期第2~4年每年的差量净现金流量=10000×(1-25%)+40000=47500(元) 经营期第5年的差量净现金流量=10000×(1-25%)+40000+5000=52500(元) ⑦计算甲方案的差额内部收益率():-205000+50250×(P/F,,1)+47500×[(P/A,,4)-(P/A,,1)]+52500×(P/F,,5)=0;=6%时:-205000+50250×0.9434+47500×(3.4651-0.9434)+52500×0.7473=1419.85;=7%时-205000+50250×0.93/16+47000×(3.3872-0.9346)+52500×0.7130=-4105.35;利用内插法:,=6.26%。 (2)计算乙方案的下列指标:①B设备比继续使用旧设备增加的投资额=348517(元);②计算B设备的投资额=348517+80000=428517(元);③计算乙方案的差额内部收益率():348517=85000×(P/A,,5)(P/A,,5)=348517÷85000=4.1002,则=7%。 (3)因甲方案的差额内部收益率()=6.26%<6.5%,则不应当按甲方案进行设备的更新改造。因乙方案的差额内部收益率()=7%>6.5%,则应当按乙方案进行设备的更新改造(或:用B设备替换旧设备)。【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号