027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

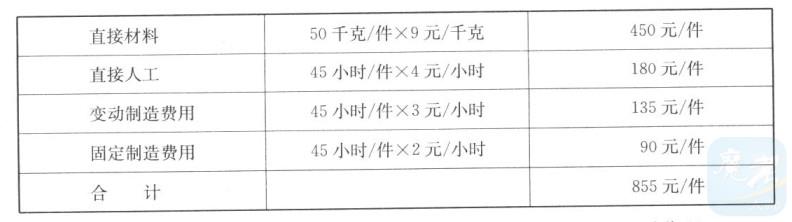

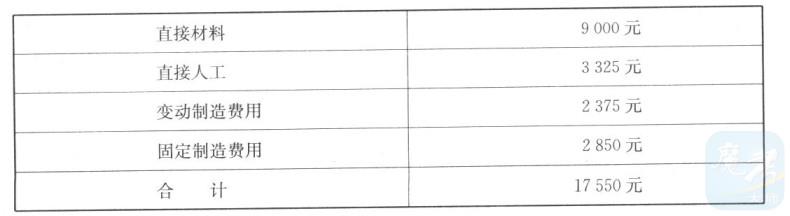

某产品本月成本资料如下: (1)单位产品标准成本 本企业该产品预算产量的标准工时为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下

本企业该产品预算产量的标准工时为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下 要求:(1)计算本月产品成本差异总额;(2)计算直接材料价格差异和用量差异;(3)计算直接人工效率差异和工资率差异;(4)计算变动制造费用耗费差异和效率差异;(5)分别采用二差异法和三差异法计算固定制造费用差异。

要求:(1)计算本月产品成本差异总额;(2)计算直接材料价格差异和用量差异;(3)计算直接人工效率差异和工资率差异;(4)计算变动制造费用耗费差异和效率差异;(5)分别采用二差异法和三差异法计算固定制造费用差异。

本企业该产品预算产量的标准工时为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下要求:(1)计算本月产品成本差异总额;(2)计算直接材料价格差异和用量差异;(3)计算直接人工效率差异和工资率差异;(4)计算变动制造费用耗费差异和效率差异;(5)分别采用二差异法和三差异法计算固定制造费用差异。【答案】:(1)本月产品成本差异总额=17550-855×20=450(元); (2)直接材料价格差异=(实际价格标准价格)×实际用量=(9000÷900-9)×900=900(元); 直接材料用量差异=(实际产量下实际用量-实际产量下标准用量)×标准价格=(900-50×20)×9=-900(元); (3)直接人工工资率差=实际产量下实际人工工时×(实际工资率-标准工资率)=(3325÷950-4)×950=-475(元); 直接人工效率差异=(实际产量下实际人工工时-实际产量下标准人工工时)×标准工资=(950-45×20)×4=200(元); (4)变动费用耗费差异=实际产量下实际工时×(变动费用实际分配率-变动费用标准分配率)=(2375÷950-3)×950=-475(元); 变动费用效率差异=(实际产量下实际工时-实际产量下标准工时)×变动制造费用标准分配率=(950-45×20)×3-150(元); (5)二差异法:固定制造费用耗费差异=实际固定制造费用-预算产量标准工时×标准分配率=2850-2×1000=850(元); 能量差异=(预算产量下的标准工时-实际产量下的标准工时)×标准分配率=(1000-20×45)×2=200(元); 三差异法:固定制造费用耗费差异=850(元),固定制造费用产量差异(或能力差异)=(预算产量下的标准工时-实际产量下的实际工时)×标准分配率=(1000-950)×2=100(元); 固定制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)×标准分配率=(950-20×45)×2=100(元)。

【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号