027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

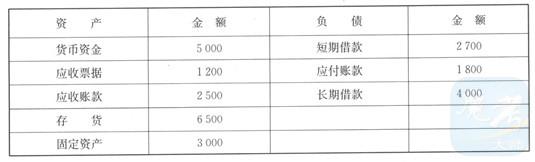

W公司为增值税一般纳税人,增值税税率为17%,销售成本采取逐笔结转法结转。 资料1:2009年12月31日,资产负债表部分项目如下:(单位:万元)  资料2:W公司2010年发生如下业务: (1)3月10日,购买原材料一批,增值税专用发票注明价款500万元,增值税85万元,款项尚未支付。 (2)4月15日,用银行本票购买办公用品50万元。 (3)6月20日,购入不用安装的生产用设备一套,取得增值税专用发票上的设备价款是800万元,进项税额136万元,另支付运输费25万元,包装费15万元。款项均以银行存款支付。按4年直线法计提折旧,每月计提17.5万元。 (4)7月6日,销售商品一批,开出增值税专用发票上注明的售价为1 200万元,增值税额为204万元,销售成本为800万元,收到对方开出的6个月商业承兑汇票一张。 (5)8月21日,收同上年已作为坏账核销的应收账款600万元。 (6)发生现金短缺40万元,无法查明原因,经批准计入管理费用。 (7)计提存货跌价准备25万元。 (除上述业务之外,不考虑其他因素,答案中的金额一律用万元表示) 要求: (1)编制上述资料中各项业务的会计分录。 (2)计算2010年W公司资产负债表中的以下项目期末余额。 1)货币资金;2)应收票据;3)应收账款;4)存货;5)固定资产;6)短期借款;7)应付账款;8)长期借款。 (3)假定2010年12月31臼W公司资产负债表中资产和负债类项目只有(2)中8项,请根据资料2中报表期末余额计算该公司的流动比率和速动比率,并分析企业的短期偿债能力。 (4)计算资产负债率和产权比率。

资料2:W公司2010年发生如下业务: (1)3月10日,购买原材料一批,增值税专用发票注明价款500万元,增值税85万元,款项尚未支付。 (2)4月15日,用银行本票购买办公用品50万元。 (3)6月20日,购入不用安装的生产用设备一套,取得增值税专用发票上的设备价款是800万元,进项税额136万元,另支付运输费25万元,包装费15万元。款项均以银行存款支付。按4年直线法计提折旧,每月计提17.5万元。 (4)7月6日,销售商品一批,开出增值税专用发票上注明的售价为1 200万元,增值税额为204万元,销售成本为800万元,收到对方开出的6个月商业承兑汇票一张。 (5)8月21日,收同上年已作为坏账核销的应收账款600万元。 (6)发生现金短缺40万元,无法查明原因,经批准计入管理费用。 (7)计提存货跌价准备25万元。 (除上述业务之外,不考虑其他因素,答案中的金额一律用万元表示) 要求: (1)编制上述资料中各项业务的会计分录。 (2)计算2010年W公司资产负债表中的以下项目期末余额。 1)货币资金;2)应收票据;3)应收账款;4)存货;5)固定资产;6)短期借款;7)应付账款;8)长期借款。 (3)假定2010年12月31臼W公司资产负债表中资产和负债类项目只有(2)中8项,请根据资料2中报表期末余额计算该公司的流动比率和速动比率,并分析企业的短期偿债能力。 (4)计算资产负债率和产权比率。

资料2:W公司2010年发生如下业务: (1)3月10日,购买原材料一批,增值税专用发票注明价款500万元,增值税85万元,款项尚未支付。 (2)4月15日,用银行本票购买办公用品50万元。 (3)6月20日,购入不用安装的生产用设备一套,取得增值税专用发票上的设备价款是800万元,进项税额136万元,另支付运输费25万元,包装费15万元。款项均以银行存款支付。按4年直线法计提折旧,每月计提17.5万元。 (4)7月6日,销售商品一批,开出增值税专用发票上注明的售价为1 200万元,增值税额为204万元,销售成本为800万元,收到对方开出的6个月商业承兑汇票一张。 (5)8月21日,收同上年已作为坏账核销的应收账款600万元。 (6)发生现金短缺40万元,无法查明原因,经批准计入管理费用。 (7)计提存货跌价准备25万元。 (除上述业务之外,不考虑其他因素,答案中的金额一律用万元表示) 要求: (1)编制上述资料中各项业务的会计分录。 (2)计算2010年W公司资产负债表中的以下项目期末余额。 1)货币资金;2)应收票据;3)应收账款;4)存货;5)固定资产;6)短期借款;7)应付账款;8)长期借款。 (3)假定2010年12月31臼W公司资产负债表中资产和负债类项目只有(2)中8项,请根据资料2中报表期末余额计算该公司的流动比率和速动比率,并分析企业的短期偿债能力。 (4)计算资产负债率和产权比率。【答案】:(1)编制资料中各项业务的会计分录(单位:万元):①借:原材料500应交税费——应交增值税(进项税额)85贷:应付账款585 ②借:管理费用50贷:其他货币资金——银行本票50 ③借:固定资产840应交税费——应交增值税(进项税额)136贷:银行存款976 7月到12月每月31日计提折旧时 借;制造费用17.5贷:累计折旧17.5 ④借:应收票据1404贷:主营业务收入1200应交税费——应交增值税(销项税额)204 借:主营业务成本800贷:库存商品800 ⑤借:银行存款600贷:坏账准备600 ⑥借:待处理财产损溢40贷:库存现金40 借:管理费用40贷:待处理财产损溢40 ⑦借:资产减值损失25贷:存货跌价准备25 (2)货币资金=5000-50-976+600-40=4534(万元) 应收票据=1200+1404=2604(万元) 应收账款=2500-600=1900(万元) 存货=6500+500-800-25=6175(万元) 固定资产=3000+840-17.5×6=3735(万元) 短期借款=2700(万元) 应付账款=1800+585=2385(万元) 长期借款=4000(万元) (3)流动比率=流动资产÷流动负债=(4534+2604+1900+6175)÷(2700+2385)=15213÷5085=2.99 流动比率远大于2,说明企业的短期偿债能力较强,但流动资产占用过多。速动比率=速动资产÷流动负债=(4534+2604+1900)÷(2700+2385)=9038÷5085=1.78 速动比率大于1,说明企业偿还流动负债的能力较强。 (4)资产负债率=负债总额÷资产总额×100%=(2700+2385+4000)÷(4534+2604+1900+6175+3735)×100%=9085÷18948=47.95% 产权比率=负债总额÷所有者权益总额×100%=9085÷(18948-9085)×100%=92.11%

【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号