027-88605621

027-88605621

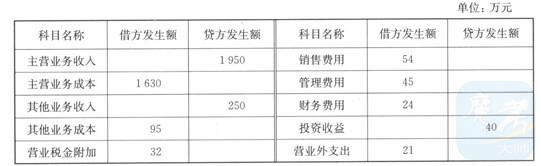

资料3:2010年12月份甲公司发生如下交易或事项: (1) 12月3日,销售产品一批,开出的增值税专用发票上注明的价款为70万元,增值税税额为11.9万元,销售商品实际成本为56万元。提货单和增值税专用发票已交购货方,货款尚未收到,已办妥托收手续。 (2) 12月11日,向丙公司销售材料一批,销售价格为3万元,增值税销项税额为0.57万元,销售材料实际成本为2万元。A材料已发出,款项已存入银行。 (3) 12月31日,确认本年度专利权使用权转让收入20万元,当天收到款项。并计提本月专利权摊销1万元。 (4) 12月31日,计提固定资产减值6万元。 (5) 12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。 (6) 12月31日,确认本月交的城市维护建设税2.5万元,教费附加1.5万元。 (7) 12月31日,确认本年所得税费用136万元。 资料4:2010年平均净资产3 500万元。 要求: (1)编制资料(3)中(1)至(7)项业务相应的会计分录。 (2)根据资料2和资料3所编制的会计分录,编制甲公司2010年度利润表。 (3)根据编制的甲公司2010年度利润表、资料1、资料4,计算甲公司2010年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。 (4)根据资料1计算甲公司2009年度的营业利润率和净资产收益率,比较2009年度,2010年度营业利润率、净资产收益率变化,简要评价企业的获利能力。 (答案中的金额单位用万表示,涉及小数的保留到小数点后两位)

资料3:2010年12月份甲公司发生如下交易或事项: (1) 12月3日,销售产品一批,开出的增值税专用发票上注明的价款为70万元,增值税税额为11.9万元,销售商品实际成本为56万元。提货单和增值税专用发票已交购货方,货款尚未收到,已办妥托收手续。 (2) 12月11日,向丙公司销售材料一批,销售价格为3万元,增值税销项税额为0.57万元,销售材料实际成本为2万元。A材料已发出,款项已存入银行。 (3) 12月31日,确认本年度专利权使用权转让收入20万元,当天收到款项。并计提本月专利权摊销1万元。 (4) 12月31日,计提固定资产减值6万元。 (5) 12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。 (6) 12月31日,确认本月交的城市维护建设税2.5万元,教费附加1.5万元。 (7) 12月31日,确认本年所得税费用136万元。 资料4:2010年平均净资产3 500万元。 要求: (1)编制资料(3)中(1)至(7)项业务相应的会计分录。 (2)根据资料2和资料3所编制的会计分录,编制甲公司2010年度利润表。 (3)根据编制的甲公司2010年度利润表、资料1、资料4,计算甲公司2010年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。 (4)根据资料1计算甲公司2009年度的营业利润率和净资产收益率,比较2009年度,2010年度营业利润率、净资产收益率变化,简要评价企业的获利能力。 (答案中的金额单位用万表示,涉及小数的保留到小数点后两位)(1)编制资料(3)中(1)至(7)项业务相应的会计分录(单位:万元):1)借:应收账款81.9贷:主营业务收入70应交税费——应交增值税(销项税额)11.9 借:主营业务成本56贷:库存商品56 2)借:银行存款3.57贷:其他业务收入3应交税费——应交增值税(销项税额)0.57 借:其他业务成本2贷:原材料2 3)借:银行存款20贷:其他业务收入20 借:其他业务成本1贷:累计摊销1 4)借:资产减值损失6贷:固定资产减值准备6 5)借:管理费用13贷:累计折旧5累计摊销8 6)借:营业税金及附加4贷:应交税费——应交城市维护建设税2.5——应交教育费附加1.5 7)借:所得税费用136贷:应交税费——应交所得税136 (2)编制单位:甲公司2010年度(单位:万元)

(3)1) 营业利润率=营业利润÷营业收入=371/2293=16.18% 2)营业毛利率=(营业收入-营业成本)÷营业收入=(2293-1784)÷2293=22.20% 3)净资产收益率=净利润÷平均净资产=262.5/3500=7.5% 4)营业收入增长率=(本年营业收入-上年营业收入)÷上年营业收入=(2293-1800)÷1800=27.39% (4)2009年度的营业利润率为=250÷1800=13.89%,2010年的营业利润率为16.18%。相比之下2010年比2009年的营业利润率增加了2.29%,企业的营业能力有所增加。2009年度净资产收益率为=200÷3000=6.67%,2009年度净资产收益率为7.5%,相比之下2009年度比2008年度增加了0.83%,企业的获利能力有所增加。综上所述,2010年度企业的获利能力较2009年有所增加。

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号