027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

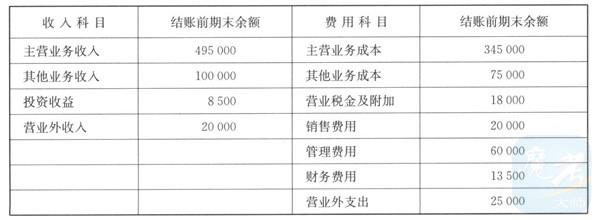

红星公司年终结账前有关损益类科目的年末余额如下 其他资料:(1)红星公司营业外支出中有1 000元为罚款支出(2)红星公司本年国债利息收入2 500元已人账。 要求: (1)根据表中给出资料将表中损益类科目结转“本年利润”科目(该公司平时采用表结法计算利润); (2)计算红星公司当年应纳所得税并编制确认及结转所得税费用的会计分录(所得税税率为25%,除上述事项外,无其他纳税调整因素); (3)计算红星公司当年净利润。

其他资料:(1)红星公司营业外支出中有1 000元为罚款支出(2)红星公司本年国债利息收入2 500元已人账。 要求: (1)根据表中给出资料将表中损益类科目结转“本年利润”科目(该公司平时采用表结法计算利润); (2)计算红星公司当年应纳所得税并编制确认及结转所得税费用的会计分录(所得税税率为25%,除上述事项外,无其他纳税调整因素); (3)计算红星公司当年净利润。

其他资料:(1)红星公司营业外支出中有1 000元为罚款支出(2)红星公司本年国债利息收入2 500元已人账。 要求: (1)根据表中给出资料将表中损益类科目结转“本年利润”科目(该公司平时采用表结法计算利润); (2)计算红星公司当年应纳所得税并编制确认及结转所得税费用的会计分录(所得税税率为25%,除上述事项外,无其他纳税调整因素); (3)计算红星公司当年净利润。【答案】:(1)结转“本年利润”科目。借:主营业务收入495000其他业务收入100000投资收益8500营业外收入20000贷:本年利润623500 借:本年利润556500贷:主营业务成本345000其他业务成本75000营业税金及附加18000销售费用20000管理费用60000财务费用13500营业外支出25000 (2)计算当年应纳所得税:应纳税所得额=利润总额+罚款支出-国债利息收入=(623500-556500)+1000-2500=65500(元) 应纳所得税=65500×25%=16375(元)借:所得税费用16375贷:应交税费——应交所得税16375 借:本年利润16375贷:所得税费用16375 (3)当年净利润=(623500-556500)-16375=50625(元)

【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号