027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

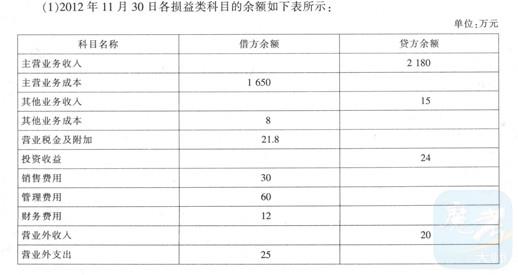

甲公司属于工业企业,为增值税一般纳税人,增值税适用税率为17%,售价中不含增值税商品销售时,同时结转成本。本年利润采用表结法结转。其他资料如下 (1)2012年11月30日各损益类科目的余额如下表所示: (2)2012年12月份甲公司发生如下经济业务: ①销售商品一批,增值税专用发票上注明的售价为350万元,增值税为62.9万元。款项已收到并存人银行。该批商品的实际成本为260万元。 ②本月发生应付工资60万元,其中生产工人工资37万元,车间管理人员工资12万元,厂部管理人员工资9万元,销售人员工资2万元。假定不考虑当月其他职工薪酬项目。 ③计提长期借款利息8万元,该笔借款均用于公司日常经营活动。 ④计提已到付息期但尚未领取的债券利息8万元。 ⑤本月营业活动应交城市维护建设税4.55万元、教育费附加1.95万元。 ⑥按年计提所得税,公司适用所得税税率为25%,计提当年应交所得税130万元。 (3)甲公司2012年年初所有者权益为1 680万元,年末所有者权益为1 800万元。 要求: (1)根据资料编制甲公司2012年12月份有关业务的会计分录。 (2)编制甲公司2012年度利润表。

(2)2012年12月份甲公司发生如下经济业务: ①销售商品一批,增值税专用发票上注明的售价为350万元,增值税为62.9万元。款项已收到并存人银行。该批商品的实际成本为260万元。 ②本月发生应付工资60万元,其中生产工人工资37万元,车间管理人员工资12万元,厂部管理人员工资9万元,销售人员工资2万元。假定不考虑当月其他职工薪酬项目。 ③计提长期借款利息8万元,该笔借款均用于公司日常经营活动。 ④计提已到付息期但尚未领取的债券利息8万元。 ⑤本月营业活动应交城市维护建设税4.55万元、教育费附加1.95万元。 ⑥按年计提所得税,公司适用所得税税率为25%,计提当年应交所得税130万元。 (3)甲公司2012年年初所有者权益为1 680万元,年末所有者权益为1 800万元。 要求: (1)根据资料编制甲公司2012年12月份有关业务的会计分录。 (2)编制甲公司2012年度利润表。

(2)2012年12月份甲公司发生如下经济业务: ①销售商品一批,增值税专用发票上注明的售价为350万元,增值税为62.9万元。款项已收到并存人银行。该批商品的实际成本为260万元。 ②本月发生应付工资60万元,其中生产工人工资37万元,车间管理人员工资12万元,厂部管理人员工资9万元,销售人员工资2万元。假定不考虑当月其他职工薪酬项目。 ③计提长期借款利息8万元,该笔借款均用于公司日常经营活动。 ④计提已到付息期但尚未领取的债券利息8万元。 ⑤本月营业活动应交城市维护建设税4.55万元、教育费附加1.95万元。 ⑥按年计提所得税,公司适用所得税税率为25%,计提当年应交所得税130万元。 (3)甲公司2012年年初所有者权益为1 680万元,年末所有者权益为1 800万元。 要求: (1)根据资料编制甲公司2012年12月份有关业务的会计分录。 (2)编制甲公司2012年度利润表。 【答案】:

(1)①借:银行存款4095000贷:主营业务收入3500000应交税费——应交增值税(销项税额)595000借:主营业务成本2600000贷:库存商品2600000②借:生产成本370000制造费用120000管理费用90000销售费用20000贷:应付职工薪酬600000③借:财务费用80000贷:应付利息80000④借:应收利息80000货:投资收益80000⑤借:营业务税金及附加65000货:应交税费——应交城市维护建设税45500——应交教育费附加19500⑥借:所得税费用1300000贷:应交税费——应交所得税1300000(2)利润表

【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号