027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

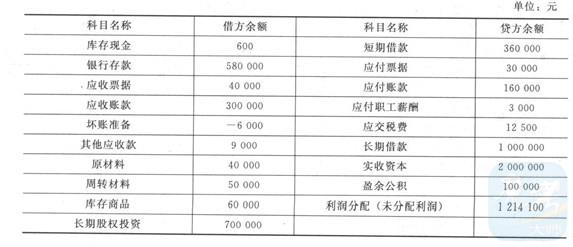

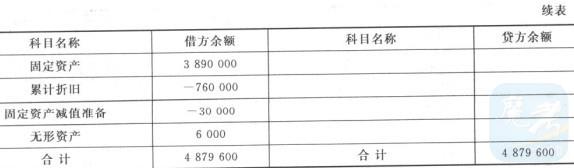

黄河公司为增值税一般纳税人,适用的增值税税率为17%,其有关资料如下: (1)产品、材料销售价格中均不含增值税。 (2)按实际成本核算,逐笔结转销售成本。 (3) 2010年12月1日有关科目余额如下:

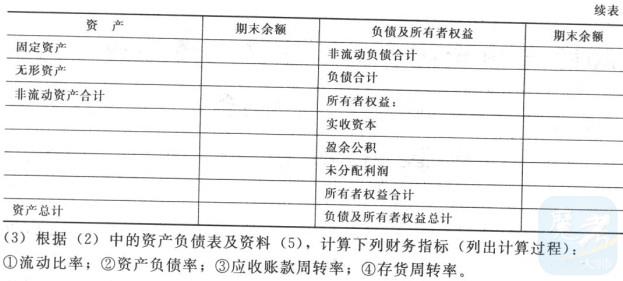

(4)黄河公司2010年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格50 000元,产品成本40 000元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日黄河公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为400 000元,增值税68 000元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格300 000元,材料实际成本110 000元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④1 2月25日出售一台不需用办公设备,设备账面原价210 000元,已提折旧34 000元,已提减值准备为30 000元,出售价格200 000元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备3 000元,计提无形资产减值准备300元。⑥摊销管理用无形资产1 000元;计提管理用固定资产折旧1 5 000元。⑦本年度所得税费用和应交所得税为28 550元;计提法定盈余公积8 565元。(5) 2010年应收账款年初余额为256 000元,存货年初余额为223 000元,2010年营业收入为412 500元,营业成本为66 250元。要求:(1)编制黄河公司的有关经济业务会计分录(不需要编制各损益类科目结转本年利润的分录。“应交税费”科目要求写出明细科目及专栏名称)。(2)填列黄河公司2010年12月31日资产负债表的部分年末数(填入下表)。

(4)黄河公司2010年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格50 000元,产品成本40 000元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日黄河公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为400 000元,增值税68 000元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格300 000元,材料实际成本110 000元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④1 2月25日出售一台不需用办公设备,设备账面原价210 000元,已提折旧34 000元,已提减值准备为30 000元,出售价格200 000元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备3 000元,计提无形资产减值准备300元。⑥摊销管理用无形资产1 000元;计提管理用固定资产折旧1 5 000元。⑦本年度所得税费用和应交所得税为28 550元;计提法定盈余公积8 565元。(5) 2010年应收账款年初余额为256 000元,存货年初余额为223 000元,2010年营业收入为412 500元,营业成本为66 250元。要求:(1)编制黄河公司的有关经济业务会计分录(不需要编制各损益类科目结转本年利润的分录。“应交税费”科目要求写出明细科目及专栏名称)。(2)填列黄河公司2010年12月31日资产负债表的部分年末数(填入下表)。

(4)黄河公司2010年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格50 000元,产品成本40 000元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日黄河公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为400 000元,增值税68 000元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格300 000元,材料实际成本110 000元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④1 2月25日出售一台不需用办公设备,设备账面原价210 000元,已提折旧34 000元,已提减值准备为30 000元,出售价格200 000元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备3 000元,计提无形资产减值准备300元。⑥摊销管理用无形资产1 000元;计提管理用固定资产折旧1 5 000元。⑦本年度所得税费用和应交所得税为28 550元;计提法定盈余公积8 565元。(5) 2010年应收账款年初余额为256 000元,存货年初余额为223 000元,2010年营业收入为412 500元,营业成本为66 250元。要求:(1)编制黄河公司的有关经济业务会计分录(不需要编制各损益类科目结转本年利润的分录。“应交税费”科目要求写出明细科目及专栏名称)。(2)填列黄河公司2010年12月31日资产负债表的部分年末数(填入下表)。【答案】:本题考核经济业务处理、资产负债表的编制、财务指标的计算。(1)编制黄河公司会计分录:①12月1日销售货物时:借:应收账款58500贷:主营业务收入50000应交税费——应交增值税(销项税额)8500 借:主营业务成本40000贷:库存商品40000 12月16日收到货款时:借:银行存款58000财务费用500贷:应收账款58500 ②12月5日购入原材料时:借:原材料400000应交税费——应交增值税(进项税额)68000贷:应付票据468000 ③借:银行存款351000贷:其他业务收入300000应交税费——应交增值税(销项税额)51000 借:其他业务成本110000贷:原材料110000 ④借:固定资产清理146000累计折旧34000固定资产减值准备30000贷:固定资产210000 借:银行存款200000贷:固定资产清理200000 借:固定资产清理54000贷:营业外收入54000 ⑤借:资产减值损失3000贷:存货跌价准备3000 借:资产减值损失300贷:无形资产减值准备300 ⑥借:管理费用1000贷:累计摊销1000 借:管理费用15000贷:累计折旧15000 ⑦借:所得税费用28550贷:应交税费——应交所得税28550 借:利润分配8565贷:盈余公积8565 (2)编制资产负债表: (3)①流动比率一流动资产/流动负债-1929600/1053550=183.15% ②资产负债率=负债总额/资产总额=2053550/5573300=36.85% ⑧应收账款周转率=营业收入/平均应收账款余额=412500/[(256000+294000+40000)/2]=1.40 ④存货周转率=营业成本/平均存货余额=66250/[(223000+397000)/2]=0.21

(3)①流动比率一流动资产/流动负债-1929600/1053550=183.15% ②资产负债率=负债总额/资产总额=2053550/5573300=36.85% ⑧应收账款周转率=营业收入/平均应收账款余额=412500/[(256000+294000+40000)/2]=1.40 ④存货周转率=营业成本/平均存货余额=66250/[(223000+397000)/2]=0.21

(3)①流动比率一流动资产/流动负债-1929600/1053550=183.15% ②资产负债率=负债总额/资产总额=2053550/5573300=36.85% ⑧应收账款周转率=营业收入/平均应收账款余额=412500/[(256000+294000+40000)/2]=1.40 ④存货周转率=营业成本/平均存货余额=66250/[(223000+397000)/2]=0.21【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号