027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

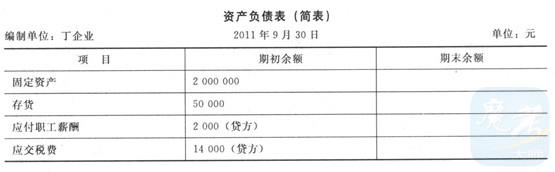

丁企业为增值税一般纳税人,适用的增值税税率为17%,该企业原材料采用实际成本法核算,销售商品为丁企业的主营业务,如未特殊说明,该企业的存货均未计提跌价准备。2011年9月份发生的有关经济业务如下: (1)购入A材料一批,增值税发票上注明材料价款为16 000元,增值税2 720元,另支付材料运输费1 000元。材料验收入库,款项均已通过银行付讫。运费按7%计算进项税额。 (2)委托外单位加工B材料(非金银首饰),原材料价款20 000元,支付加工费10 000元,取得的增值税专用发票上注明增值税额为1 700元,由受托方代收代交的消费税为1 000元,材料已加工完毕验收入库,款项均已支付。委托方收回后的材料用于继续生产应税消费品。 (3)将50台自产产品作为福利分配给本公司销售人员。该批产品的生产成本总额为24 000元,市场售价总额为30 000元(不含增值税)。 (4)购买不需安装生产经营用设备一台,增值税专用发票注明价款70 000元,增值税为11 900元,符合增值税抵扣条件,款项已用银行存款付讫。 (5)在建工程领用A原材料10 000元,应交的增值税1 700元,假定根据税法规定增值税不可以抵扣。 (6)盘亏一批原材料A,成本为2 000元,原支付增值税进项税额340元。经查系管理不善造成的材料丢失,尚未经批准处理。 (7)用自产的应纳消费税产品对外投资,产品成本为30 000元,计税价格为40 000元,增值税税率为17%,消费税税率为10%。(8)出售房屋一幢,账面原值1 000 000元,计提折旧400000元,取得售收入800 000元,清理完毕,营业税税率为5%。(9)本月实际交纳上月增值税10 000元,消费税6 000元,营业税40 000元。要求:(1)编制上述业务(1)~(9)的会计分录;(2)假定本月除上述业务外,未发生其他相关业务,填列下面资产负债表(简表)中几个项目的金额。(“应交税费”要求写出明细科目及专栏名称)

【答案】:本题考核增值税、消费税以及的营业税的核算。(1)①借:原材料16930[16000+1000×(1-7%)]应交税费——应交增值税(进项税额)2790(2720+1000×7%)贷:银行存款19720 ②借:委托加工物资20000贷:原材料20000 借:委托加工物资10000应交税费——应交增值税(进项税额)1700(10000×17%)——应交消费税1000贷:银行存款12700 借:原材料30000贷:委托加工物资30000 ③借:销售费用35100贷:应付职工薪酬35100 借:应付职工薪酬35100贷:主营业务收入30000应交税费——应交增值税(销项税额)5100 借:主营业务成本24000贷:库存商品24000 ④借:固定资产70000应交税费——应交增值税(进项税额)11900贷:银行存款81900 ⑤借:在建工程11700贷:原材料10000应交税费——应交增值税(进项税额转出)1700 ⑥借:待处理财产损溢2340贷:原材料2000应交税费——应交增值税(进项税额转出)340 ⑦借:长期股权投资46800贷:主营业务收入40000应交税费——应交增值税(销项税额)6800 借:主营业务成本30000贷:库存商品30000 借:营业税金及附加4000贷:应交税费——应交消费税4000 ⑧借:固定资产清理600000累计折旧400000贷:固定资产1000000 借:银行存款800000贷:固定资产清理800000借:固定资产清理40000贷:应交税费——应交营业税40000借:固定资产清理160000贷:营业外收入160000 ⑨借:应交税费—未交增值税10000——应交消费税6000——应交营业税40000贷:银行存款56000 (2)

【解析】:

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号