027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

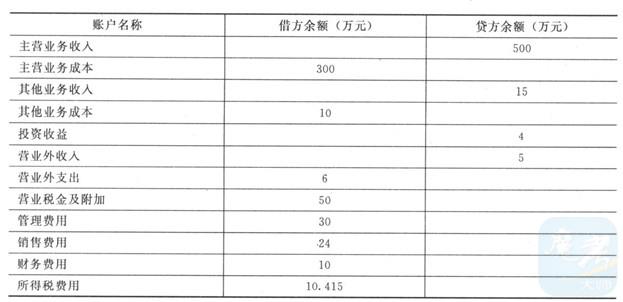

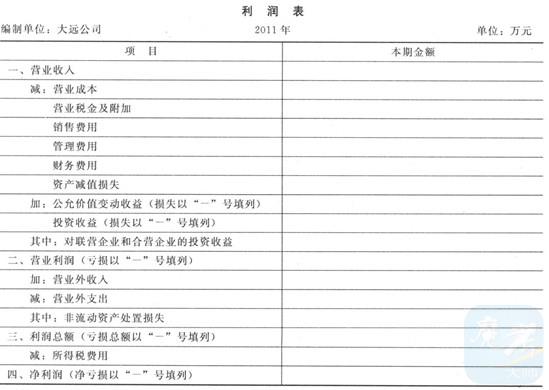

大远股份有限公司(以下简称大远公司)为增值税一般纳税企业,适用的增值税税率为17%。商品销售价格中均不含增值税额。按每笔销售分别结转销售成本。大远公司销售商品、零配件及提供劳务均为主营业务。 资料1:大远公司2011年12月发生的经济业务如下: (1)5日,经批准,接受甲公司投入材料一批,合同约定的价值为100万元(与公允价值相符),增值税税额为17万元;同时增加股本80万元,相关法律手续已办妥。 (2) 10日,车间管理部门领用原材料20 000斤,计划成本为3元/斤,材料成本差异率为-1%。 (3) 12日,向乙公司销售商品一批,开出的增值税专用发票上注明的售价为300万元,增值税额为51万元,成本205万元。大远公司为了及早收回货款,在合同中规定的现金折扣条件为:2/10,1/20,n/30。 (4) 15日,销售给丙公司的部分商品由于存在质量问题,丙公司要求退回10月8日所购商品的50%,经过协商,大远公司同意了丙公司的退货要求,并按规定向丙公司开具了增值税专用发票(红字),支付了退货款。发生的销售退回允许扣减当期的增值税销项税额,该批退回的商品售价为200万元,成本150万元,已验收入库。 (5) 20日,收到乙公司扣除所享受现金折扣后的全部款项,并存人银行。假定计算现金折扣时不考虑增值税。 (6) 25日,向丁公司销售一件特定商品。合同规定,该件商品须单独设计制造,总价款35万元,自台同签订日起两个月内交货。丁公司已预付全部价款。至本月末,该件商品尚未完工,已发生生产成本15万元(其中,生产人员工资5万元,未支付;原材料10万元)。 (7)与戊公司签订一项设备维修服务协议。本月末,该维修服务完成并经戊公司验收合格,同时收到戊公司按协议支付的劳务款50万元(含税)。为完成该项维修服务,发生相关费用10.4万元(假定均为维修人员工资,未支付)。 (8) 31日,根据“折旧费用汇总表”的记录,12月份基本生产车间机器设备折旧费55万元,行政部门管理用具折旧费10万元,专设销售机构运输工具折旧费用20万元。 (9)支付经济合同违约金3万元 (10)计算本月应交所得税。假定该公司适用的所得税税率为25%,本期无任何纳税调整事项。 资料2:2011年1月至11月甲公司损益类科目累计发生额如下: 注:“营业外支出”中有6万元是处置固定资产造成的。资料3:2011年大远公司平均净资产为2 000万元。假定除上述资料外,不考虑其他相关因素。要求:(1)编制大远公司上述(1)至(10)项经济业务相关的会计分录。(2)编制大远公司2011年度的利润表。(3)根据编制的大远公司2011年度利润表,资料3,计算大远公司下列财务指标:营业利润率、营业毛利率、净资产收益率。(答案中的金额单位用万元表示)

注:“营业外支出”中有6万元是处置固定资产造成的。资料3:2011年大远公司平均净资产为2 000万元。假定除上述资料外,不考虑其他相关因素。要求:(1)编制大远公司上述(1)至(10)项经济业务相关的会计分录。(2)编制大远公司2011年度的利润表。(3)根据编制的大远公司2011年度利润表,资料3,计算大远公司下列财务指标:营业利润率、营业毛利率、净资产收益率。(答案中的金额单位用万元表示)

注:“营业外支出”中有6万元是处置固定资产造成的。资料3:2011年大远公司平均净资产为2 000万元。假定除上述资料外,不考虑其他相关因素。要求:(1)编制大远公司上述(1)至(10)项经济业务相关的会计分录。(2)编制大远公司2011年度的利润表。(3)根据编制的大远公司2011年度利润表,资料3,计算大远公司下列财务指标:营业利润率、营业毛利率、净资产收益率。(答案中的金额单位用万元表示) 【答案】:本题考核主要经济业务的账务处理和利润表的编制。(1)编制相关的会计分录①借:原材料100应交税费——应交增值税(进项税额)17贷:股本80资本公积一一一股本溢价37②借:制造费用5.94材料成本差异0.06贷:原材料6③借:应收账款351贷:主营业务收入300应交税费——应交增值税(销项税额)51借:主营业务成本205贷:库存商品205④借:主营业务收入200应交税费——应交增值税(销项税额)34贷:银行存款234借:库存商品150贷:主营业务成本150⑤借:银行存款345财务费用6贷:应收账款351⑥借:银行存款35贷:预收账款35借:生产成本15贷:应付职工薪酬5原材料10⑦借:银行存款50贷:主营业务收入42.74应交税费——应交增值税(销项税额)7.26借:劳务成本10.4贷:应付职工薪酬10.4借:主营业务成本10.4贷:劳务成本10.4⑧借:制造费用55管理费用10销售费用20贷:累计折旧85⑨借:营业外支出3贷:银行存款3⑩本月实现的利润总额=300-205-200+150-6+42.74-10.4-10-20-3=38.34(万元)所得税=38.34×25%=9.585(万元)借:所得税费用9.585贷:应交税费——应交所得税9.585(2)编制2011年度利润表

【解析】:

%2b%e5%85%b6%e4%bb%96%e4%b8%9a%e5%8a%a1%e6%88%90%e6%9c%ac10%3d375.4%ef%bc%88%e4%b8%87%e5%85%83%ef%bc%89(3)%e8%90%a5%e4%b8%9a%e5%88%a9%e6%b6%a6%e7%8e%87%3d136.34%2f657.74%3d20.73%25%e8%90%a5%e4%b8%9a%e6%af%9b%e5%88%a9%e7%8e%87%3d%ef%bc%88657.74-375.4%ef%bc%89%2f657.74%3d42.93%25%e5%87%80%e8%b5%84%e4%ba%a7%e6%94%b6%e7%9b%8a%e7%8e%87%3d112.34%2f2000%3d5.62%25&Title=1&nColorType=3)

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号