027-88605621

027-88605621

热门测试卷

试题 这道题原始版本如下:

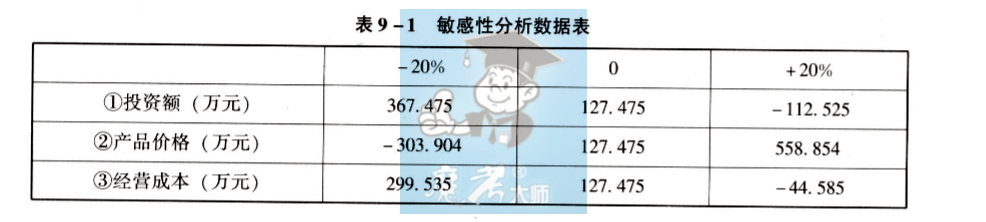

某建设项目以财务净现值为指标进行敏感性分析的有关数据见表9-1,则按净现值确定的敏感程度由大到小的顺序为()。

【答案】:C

【解析】:

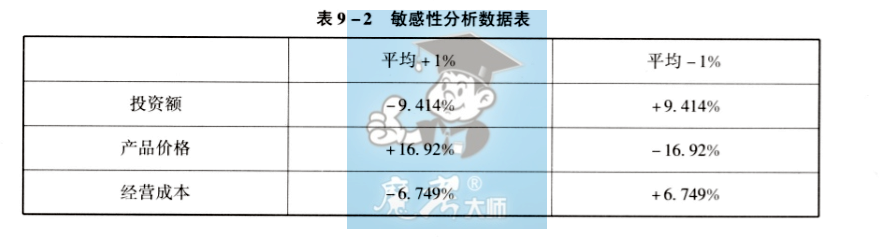

首先计算建设投资、营业收入、经营成本发生平均+1%、-1%时对净现值的影响。如对于投资额平均-1%,净现值变化额=(367.475-127.475)/(127.475×20)=+9.414%,其他数据同理可求得,见表9-2。所以按净现值确定的敏感程度由大到小为:产品价格、投资额、经营成本。

用户讨论列表:

暂无评论

发表讨论:

欢迎您对本题提出建议(限120字)

0

匿名发布

武汉唯才建造师人才网旗下唯才在线考试网 版权所有 鄂ICP备08100635号