【正确答案】 :

1.答:(1)1000×6%/2=30万元(1000+30)×6%+1OOO×6%/2=91.80万元合计:30+91.80=121.80万元,建设期利息为121.80万元。(2)700+800+2000+121.80=3621.80万元,建设期固定资产投资总额3621.80万元。(3)3621.8-90×6—295.85×6=1306.70万元,运营期末固定资产余值1306.70万元。

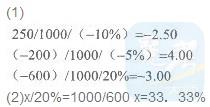

2.答:

3.答:列式计算运营期第2年的净现金流量。

4.答:

(3)由以上数据可知,在变化率相同的情况下,产品单价的变动对财务净现值的影响最大,当其他因素均不发生变化时,产品单价每下降1%,财务净现值将下降4%;对财务净现值影响次大的因素是年经营成本,当其他因素均不发生变化时,年经营成本每上升1%,财务净现值将下降3%;对财务净现值影响最小的因素是投资额,当其他因素均不发生变化时,投资额每下降1%,财务净现值将上升2.5%,因此,财务净现值对各个因素敏感性由大到小的排序:单价——年经营成本——投资额。

027-88605621

027-88605621