某建筑工程项目,业主和施工单位按工程量清单计价方式和《建设工程施工合同(示范文本)》签订了合同,合同工期为15个月。合同约定:

管理费按人材机费用之和的10%计取,利润按人材机费用和管理费之和的6%计取,规费按人材机费用、管理费和利润之和的4%计取,增值税率为10%;施工机械台班单价为1500元/台班,施工机械闲置补偿按施工机械台班单价的60%计取,人员窝工补偿为50元/工日,人工窝工补偿、施工待用材料损失补偿、机械闲置补偿不计取管理费和利润;措施费按分部分项工程费的25%计取。(各费用项目价格均不包含增值税可抵扣进项税额)

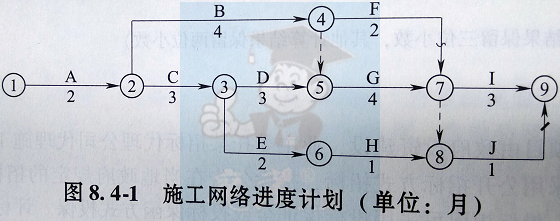

施工前,施工单位向项目监理机构提交并经确认的施工网络进度计划,如图8.4-1所示(每月按30天计):

图8.4-1施工网络进度计划(单位:月)

该工程施工过程中发生如下事件:

事件1:基坑开挖工作(A工作)施工过程中。遇到了持续10天的季节性大雨,在第11天,大雨引发了附近的山体滑坡和泥石流。受此影响,施工现场的施工机械、施工材料、已开挖的基坑及围护支撑结构施工办公设施等受损,部分施工人员受伤。

经施工单位和项目监现机构共同核实,该事件中,季节性大雨造成施工单位人员窝工械损失8万元,施工待用材料损失24万元,基坑及围护支撑结构损失30万元,施工办公设施损失3万元,施工人员受伤损失2万元。修复工作发生人人材机费用共21万元。灾后,施工单位及时向项目监理机构提出费用家路和工期延期40天的要求。

事件2:基坑开挖工作(A工作)完成后验槽时,发现基坑底部部分土质与地质勘察报告不符。地勘复查后,设计单位修改了基础工程设计,由此造成施工单位人员窝工150工日,机械闲置20个台班,修改后的基础分部工程增加人材机费用25万元。监理工程师批准A工作增加工期30天。

事件3:E工作施工前,业主变更设计增加了一项K工作,K工作持续时间为2个月。根据施工工艺关系,K工作为E工作的紧后工作,为I、J工作的紧前工。

因K工作与原工程工作的内容和性质均不同,在已标价的I程量清单中没有适用也没有类似的项目,监理工程师编制了K工作的结算综合单价,经业主确认后,提交给施工单位作为结算的依据。

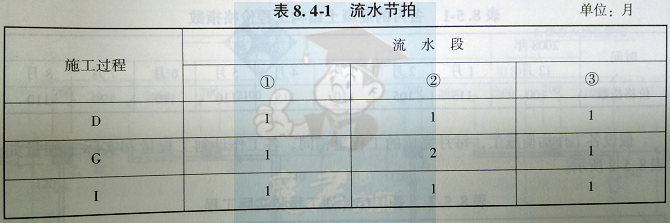

事件4:考虑到上述1-3项事件对工期的影响,业主与施工单位约定,工程项目仍按原合同工期15个月完成,实际工期比原合同工期每提前1个月,奖励施工单位30万元。施工单位对进度计划进行了调整,将D、G、I工作的顺序施工组织方式改变为流水作业组织方式以缩短施工工期。组织流水作业的流水节拍见表8.4-1。

【问题】

1.针对事件1,确定施工单位和业主在山体滑坡和泥石流事件中各自应承担损失的内容:列式计算施工单位可以获得的费用补偿数额;确定项目监理机构应批准的工期延期天数,并说明理由。

2.事件2中,应给施工单位的窝工补偿费用为多少万元?修改后的基础分部工程增加的工程造价为多少万元。

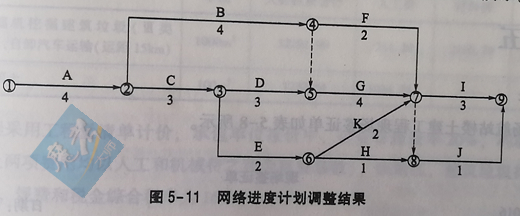

3.针对事件3,绘制批准A工作工期索赔和增加K工作后的施工网络进度计划;指出监理工程师做法的不要之处,说明理由并写出正确做法。

4.事件4中,在施工网络进度计划中,D、C、I工作的流水工期为多少个月?施工单位可获得的工期提前奖励金额为多少万元?(计算结果保留两位小数)

【 提建议 】 :

我要纠错

我要纠错

讨论

讨论

【正确答案】 :

1.施工单位在山体滑坡和泥石流事件中应承担损失的内容:

施工机械损失8万元,施工办公设施损失3万元,施工人员受伤损失2万元。

业主在山体滑坡和泥石流事件中应承担损失的内容:

施工待用材料损失24万元,修复工作发生人材机费用共21万元,基坑及围护支撑结构损失30万元。

施工单位可以获得的费用补偿=(24+30)×(1+13%)+21×(1+10%)×(1+6%)×(1+25%)×(1+13%)=61.02+34.586=95.61(万元)

项目监理机构应批准的工期延期天数为30天。

理由:A为关键工作;持续10天的季节性大雨造成的工期延误风险由施工单位承担,工期不给予补偿;山体滑坡和泥石流作为不可抗力造成的30天工期延误,属于业主承担的风险,应给予工期补偿。

2.窝工补偿费用=(150×50+20×1500×60%)×(1+13%)/10000=2.88(万元)

基础分部工程增加的工程造价=[25×(1+10%)×(1+6%)×(1+25%)]×(1+13%)=41.17(万元)

3.施工网络进度计划为:

不妥之处:监理工程师编制了K工作的结算综合单价。

理由:因为K工作为新增工作,已标价的工程量清单中没有适用也没有类似的变更工程项目,不属于由“监理或造价工程师暂定”的“争议解决”项目。

正确做法:有施工单位提出K工作的综合单价,报业主确认后调整。

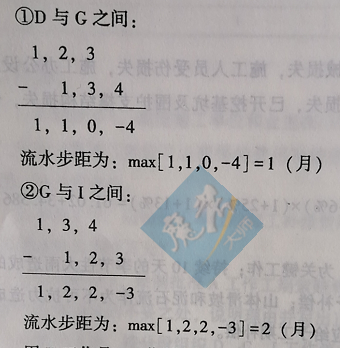

4.(1)D、G、I工作之间的流水步距与工期:

因K工作是I工作的紧前工作,受K工作影响,G工作与I工作之间的流水步距应增加1个月。

③工期:1+(2+1)+3=7(月)

(2)工期提前奖励

①A、C工作河流水工期合计为:(2+2)+3+7=14(月) (或关键线路A-C-E-k-I为:14个月)

②比原合同工期15个月提前一个月,故施工单位可获得工期提前奖励30万元。

【考生答案】 :

【得分】 : 0

027-88605621

027-88605621